5년 이상 영업이익으로 대출이자를 내지 못한 장기존속 한계기업, 이른바 ‘좀비기업’의 비중이 전체 한계기업의 30%를 돌파했다. 특히 이중 4곳 중 1곳이 부동산 개발·임대 업종인 것으로 나타났다.

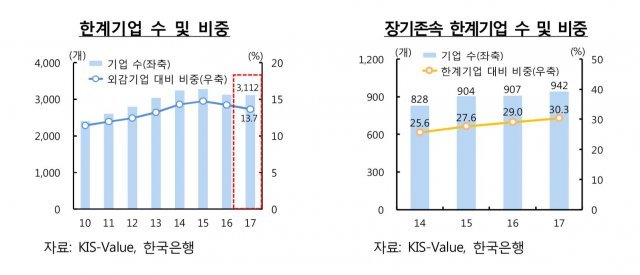

한국은행이 20일 국회에 제출한 ‘금융안정 상황(2018년 9월)’에 따르면 장기존속 한계기업의 수는 지난해 말 942개사로 전체 한계기업 3112개사의 30.3%를 차지한다. 분석대상은 2008년 이후 외부감사 대상 비금융법인이다.

이는 2014년 이후 처음으로 30%를 넘은 수치다. 장기존속 한계기업은 2014년 828곳(25.6%), 2015년 904곳(27.6%), 2016년 907곳(29%)으로 계속 증가해왔다.

또한 차입금에 의존하는 비율은 일반 기업의 3배에 가까운 것으로 드러났다. 지난해 말 장기존속 한계기업의 차입금의존도는 59.8%로, 한계기업이 아닌 일반 기업의 22% 수준보다 3배 가량 많다.

세부 업종별로 살펴보면, 부동산 개발·임대 분야가 가장 많은 비율을 차지했다. 전체 장기존속 한계기업 중 부동산 업종이 24%, 스포츠레저 10.4%, 시설물 관리 등 사업서비스 9.3%로 많다.

업종별로는 비제조업, 규모별로는 자산규모가 작은 영세기업이 대부분이다. 비제조업 기업 비중은 78.6%다. 또한 자산규모가 500억원 미만으로 상대적으로 영세한 기업이 66.9%를 차지했다.

이러한 장기존속 한계기업이 우리 경제에 미치는 영향은 제한적일 것으로 보인다. 장기존속 한계기업의 비중은 전체 외감기업 2만2798곳 중 4.1% 수준으로 높지 않다. 부채 규모는 5.1%, 고용 수준은 1.6% 정도다.

한국은행 관계자는 “정상화 가능성이 낮은 한계기업이 계속 증가하면 자금이 효율적으로 배분되지 못하고 기업이 부실화돼 금융시스템 리스크요인으로 작용할 수 있다”며 “회생 가능성이 낮은 기업의 구조조정 노력을 강화하는 한편 금융기관은 대출 건전성을 관리하고 담보위주의 여신평가 관행 개선 노력을 지속해야 한다”고 말했다.

【서울=뉴시스】

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0