공유하기

S&P, 韓 신용등급 AA ‘유지’…GDP 성장률 2.7% 전망

- 뉴스1

-

입력 2018년 10월 3일 14시 11분

글자크기 설정

지정학 리스크 완화에도 “北위협 여전히 제약요소”

“韓 경제성과, 여타 선진국 평균으로 수렴할 수도”

국제 3대 신용평가사인 스탠더드앤드푸어스(S&P)는 우리나라의 국가 신용등급을 2년여 전과 같이 유지했다. 최근의 한반도 지정학 리스크 완화에도 불구하고 북한의 잠재적인 위협은 여전히 등급 상승을 제약하는 요소로 봤다.

미중 무역마찰 등으로 단기 국내총생산(GDP) 성장률은 평균 2.7%일 것으로 전망했다.

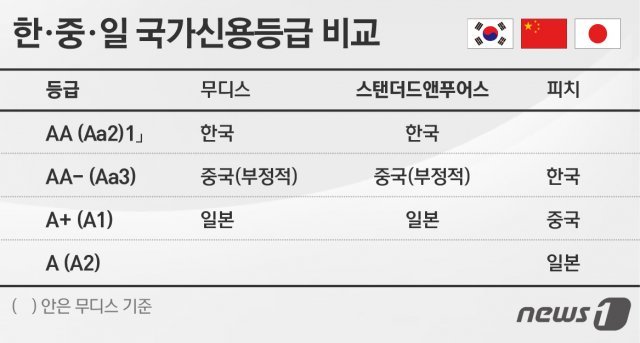

3일 기획재정부에 따르면 S&P는 2일(현지시간) 한국의 국가 신용등급을 기존과 동일한 ‘AA’로 발표했다. S&P가 사용하는 21개 구간 가운데 3번째로 높은 등급이다.

S&P는 “남북 및 북미 관계 개선에 따라 한반도 내 긴장이 완화하는 추세”라면서도 “잠재적인 북한의 안보위협 가능성은 여전히 등급 상향의 제약요인으로 작용하고 있다”고 진단했다.

다만 “만약 북한이 상당한 수준의 경제 자유화를 진전시킬 경우 지정학적 위험도 감소할 수 있다”고 짚었다.

그러면서 계속된 남북 긴장에도 지속가능한 국가재정과 균형잡힌 경제성장을 이룩할 수 있었던 한국의 ‘제도적 강점’을 높이 평가했다.

S&P는 특히 “양호한 세계경제, 확장적 재정정책, 임금 인상에 따른 소비증가로 인해 단기적으로 국내총생산(GDP) 성장률은 평균 2.7%”라고 전망했다.

이어 “미중 무역분쟁은 한국경제의 단기성장을 다소 둔화시킬 수 있지만, 장기적으로는 큰 영향을 미치지는 않을 것”이라고 진단했다.

S&P는 “한국 경제의 성과는 그간의 경제성장, 고령화, 중국 성장세 약화 등으로 여타 선진국의 평균수준으로 수렴할 수 있다”고도 평가했다.

수출은 여전한 우리 경제의 강점으로 봤다. S&P는 “2010년 이후 나타난 원화강세에도 불구하고 수출경쟁력을 유지하고 있으며, 이는 한국 교역부문의 고부가가치화를 반영한다”고 밝혔다.

S&P는 “국내은행부문이 순대외채권자로 전환되고 은행권의 총외채의 평균만기가 길어지며 단기외채 비중이 감소하고 있다”며 “외환시장의 깊이(depth)와 환율의 유연성이 한국경제의 강력한 대외 버퍼로 작용하고 있다”고 밝혔다.

이어 “2000년 이후 통합재정수지 흑자를 기록했으며 국가채무도 증가 추세이나 여전히 안정적 수준을 유지 중”이라며 “사회적 혜택 증진 및 일자리 창출을 위한 확장적 재정정책으로 한국의 재정흑자는 감소할 전망이나, 세수증가로 인해 적자로 전환되지는 않을 것”이라고 내다봤다.

하지만 공공부문 채무가 단점으로 지목됐다. 비금융 공기업 부문에 대한 재정지원 가능성은 정부 재정건전성에 대한 제약요인이라는 것이다.

한국 신용의 가장 큰 취약점은 북한 정권 붕괴시 한국 정부가 부담해야 할 상당 수준의 통일비용 등 우발적 채무로 평가됐다.

통화정책과 관련해서도 “높은 수준의 가계부채가 제약요인”이라고 밝혔다.

다만 “주택담보 대출의 고정금리 전환으로 가계부채 위험성은 다소 완화됐고 DSR(총부채원리금상환액 비율) 도입으로 부채 증가속도가 둔화될 것”이라고 내다봤다.

앞으로 국가 신용등급이 올라갈 수 있는 요인으로는 ‘예상보다 빠른 성장’이 지목됐다.

하향 요인과 관련해서는 “향후 2년 내 한반도에서 지정학적 위험이 확대되지 않을 것으로 기대하고 있으나, 북한 관련 지정학적 긴장 확대로 한국의 경제·재정·대외지표에 영향을 미칠 경우 하향 요인”이라고 꼽았다.

S&P는 2016년 8월 우리나라의 신용등급을 ‘AA-’에서 ‘AA’로 한 단계 높인 뒤 2년이 넘는 기간 동안 같은 구간을 유지하고 있다.

나머지 3대 신평사인 무디스는 3번째로 높은 ‘Aa2’로, 피치는 4번째로 높은 AA-로 평가하고 있다.

(세종=뉴스1)

(세종=뉴스1)

트렌드뉴스

-

1

국힘 “주호영·이진숙 컷오프…대구는 전환점, 특정인 배제 아냐”

-

2

민주 경기지사 후보 김동연·추미애·한준호…3파전 압축

-

3

“불타는 차 안, 아내의 마지막 눈빛 선한데”…산불 1년, 남겨진 사람들[더뎁스]

-

4

경동시장 찾은 한동훈 “국힘, 숙청·징계 전문 정당 돼”

-

5

식초 먹으면 기억력 좋아진다

-

6

“집주인 말만 믿었다간”…전세 계약 전 반드시 확인할 5가지

-

7

바이든 조롱 사진에 빵터진 日총리…백악관 일부러 공개했나

-

8

[속보]당정청 “추경 25조 규모…초과 세수 활용해 차등지원”

-

9

“잠깐 눈 붙인다더니…” 쪽잠 시간 덮친 화마, 남편과 마지막 통화 됐다

-

10

서울은 ‘명픽’ 정원오 집중공격, 경기는 계파전…與경선 네거티브 격화

-

1

경동시장 찾은 한동훈 “국힘, 숙청·징계 전문 정당 돼”

-

2

김구·건곤감리·아리랑…‘뼛속까지 한국돌’ 증명한 BTS

-

3

‘공천 잡음’ 대구 간 장동혁 “당대표인 제 책임…공정 경선 돼야”

-

4

李, 다주택 공직자 부동산 정책 논의서 배제 지시

-

5

국힘 “주호영·이진숙 컷오프…대구는 전환점, 특정인 배제 아냐”

-

6

李 “비서실장 전번 줄테니 연락하라”…대전 유가족 위로

-

7

김예지, 손으로 점자 읽으며 17시간 넘게 필버…세 번째 긴 기록

-

8

트럼프 이란에 48시간 통첩…“호르무즈 안 열면 발전소 파괴”

-

9

홍준표, 김부겸 지지자에 “대구, 李정부 도움받지 않으면 안 돼”

-

10

도면에도 없는 ‘무허가 복층’, 불길서 도망칠 곳이 없었다

트렌드뉴스

-

1

국힘 “주호영·이진숙 컷오프…대구는 전환점, 특정인 배제 아냐”

-

2

민주 경기지사 후보 김동연·추미애·한준호…3파전 압축

-

3

“불타는 차 안, 아내의 마지막 눈빛 선한데”…산불 1년, 남겨진 사람들[더뎁스]

-

4

경동시장 찾은 한동훈 “국힘, 숙청·징계 전문 정당 돼”

-

5

식초 먹으면 기억력 좋아진다

-

6

“집주인 말만 믿었다간”…전세 계약 전 반드시 확인할 5가지

-

7

바이든 조롱 사진에 빵터진 日총리…백악관 일부러 공개했나

-

8

[속보]당정청 “추경 25조 규모…초과 세수 활용해 차등지원”

-

9

“잠깐 눈 붙인다더니…” 쪽잠 시간 덮친 화마, 남편과 마지막 통화 됐다

-

10

서울은 ‘명픽’ 정원오 집중공격, 경기는 계파전…與경선 네거티브 격화

-

1

경동시장 찾은 한동훈 “국힘, 숙청·징계 전문 정당 돼”

-

2

김구·건곤감리·아리랑…‘뼛속까지 한국돌’ 증명한 BTS

-

3

‘공천 잡음’ 대구 간 장동혁 “당대표인 제 책임…공정 경선 돼야”

-

4

李, 다주택 공직자 부동산 정책 논의서 배제 지시

-

5

국힘 “주호영·이진숙 컷오프…대구는 전환점, 특정인 배제 아냐”

-

6

李 “비서실장 전번 줄테니 연락하라”…대전 유가족 위로

-

7

김예지, 손으로 점자 읽으며 17시간 넘게 필버…세 번째 긴 기록

-

8

트럼프 이란에 48시간 통첩…“호르무즈 안 열면 발전소 파괴”

-

9

홍준표, 김부겸 지지자에 “대구, 李정부 도움받지 않으면 안 돼”

-

10

도면에도 없는 ‘무허가 복층’, 불길서 도망칠 곳이 없었다

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0