금리 상승기 취약계층 이자 충격 흡수할 안전판 기대

- 동아일보

-

입력 2018년 10월 31일 03시 00분

공유하기

글자크기 설정

‘금리 상한 주택담보대출’ 11월 출시

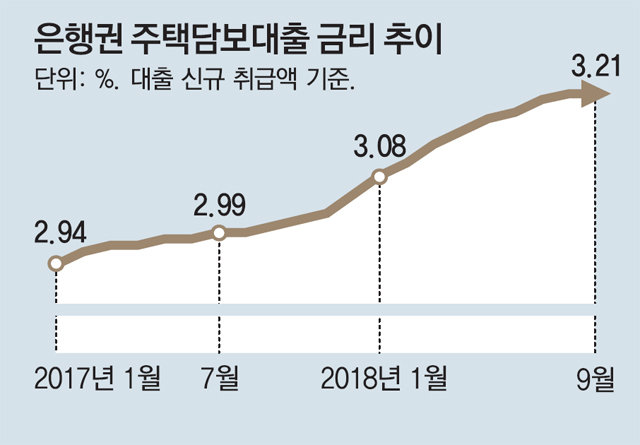

은행권이 이르면 다음 달 일제히 선보일 ‘금리 상한 주택담보대출’은 본격적인 금리 상승기를 맞아 대출자의 이자 부담 충격을 흡수할 수 있는 안전판 역할을 할 것으로 기대된다. 금융 당국은 특히 금리가 조금만 올라도 대출 연체로 이어질 가능성이 높은 취약계층들이 새 대출 상품을 받을 수 있도록 유도한다는 방침이다.

다만 대출 금리 상승 속도가 예상보다 빠르지 않을 경우 금리 상한 주택담보대출 상품이 대출자의 외면을 받을 수 있다는 지적도 나온다.

○ 연간 1%포인트, 5년간 2%포인트 금리 상승 제한

금리 상한 주택담보대출은 대출 시점부터 5년 동안 금리 인상 폭이 2%포인트 이내로 제한되는 구조다. 동시에 이 기간에 연간 상승하는 금리도 1%포인트 이내로 제한된다.

예를 들어 대출 금리가 1년 만에 연 4%에서 6%로 뛰어도 대출자에게 적용되는 금리는 연 5%로 묶이고, 3년 후 금리가 연 7%까지 치솟아도 대출자가 부담하는 금리는 연 6%로 제한되는 식이다.

은행들은 시장금리가 급격히 올라 금리 상한선을 넘어서는 부분에 대해서는 손실 처리하거나 파생상품으로 만들어 시중에 유통시킬 계획이다.

○ “대출 소비자 선택권 넓혀”

금융 당국이 금리 상한 주택담보대출을 새롭게 선보이는 이유는 향후 금리 인상에 가속도가 붙을 것으로 예상되는 데다 현재 금리 상승분이 고스란히 반영되는 변동금리형 대출이 크게 늘었기 때문이다. 한국은행에 따르면 올해 3분기(7∼9월) 은행권 신규 가계대출 중 변동금리 비중은 72.8%로 2년 전(45.7%)보다 크게 늘었다.

다만 금리 상한 주택담보대출 상품도 5년이 지나면 일반 변동금리를 적용받는다. 5년간 대출 금리가 많이 올랐다면 대출자가 한꺼번에 충격을 받을 수도 있다. 이에 대해 시중은행 관계자는 “이 상품도 대출 3년 후부터는 중도상환 수수료가 발생하지 않기 때문에 5년이 된 시점에 금리 상황을 보고 다른 대출 상품으로 갈아타면 부담을 줄일 수 있다”고 설명했다.

하지만 미국의 금리 인상에 따라 벌써 국내 시중금리가 꿈틀대고 있고 한국은행도 기준금리 인상을 시사하고 있어 금리 인상 충격을 흡수할 수 있는 새로운 대출 상품이 필요하다고 전문가들은 지적한다. 송완영 한국주택금융공사 연구원은 “미국, 유럽 등 주요 선진국에서는 금리 상한 주택담보대출이 오래전부터 활성화됐다”며 “소비자들의 선택 폭을 넓히기 위해서라도 도입할 필요가 있다”고 말했다.

이건혁 기자 gun@donga.com

트렌드뉴스

-

1

쑥대밭 이란 공군기지에 ‘미국산 F-14’ 전투기가…

-

2

안보인다 했더니…“이란 모즈타바 공습 첫날 다리 부상, 은신중”

-

3

‘삐∼’ ‘윙∼’ 귓속 소리… 귀 질환 아닌 뇌가 보내는 잡음일 가능성[이진형의 뇌, 우리 속의 우주]

-

4

뮤지컬 배우 남경주, 성폭행 혐의 검찰 송치

-

5

‘219만원’ 기뢰 1발로 세계 석유공급 20% 차단 가능

-

6

年 100발도 못만드는 토마호크, 수백발 쏟아부어…美 무기부족 우려

-

7

“하버드·다트머스 왜 가요?”…AI로 1조 기업 만든 10대들

-

8

용돈 달라는 40대 아들에 격분, 흉기 휘두른 70대 아버지

-

9

“이 시국에 1700원대…돈쭐내자” 착한 주유소 응원

-

10

“20억 줄테니 팔라”…中도 탐낸 ‘서해의 독도’ 격렬비열도

-

1

“이란 군함 나포보다 침몰이 재밌어”…트럼프 막말에 비판 봇물

-

2

‘李공소취소-검찰개혁 거래설’ 파장…친명계 발끈, 국힘은 공세

-

3

[단독]美, 주한미군 사드 미사일 일부도 차출

-

4

韓 석유 비축량 208일치라지만… 실제 소비량 감안하면 68일치

-

5

[사설]“사드도 중동 차출”… 충분한 사전 협의가 동맹 현대화 안전판

-

6

용돈 달라는 40대 아들에 격분, 흉기 휘두른 70대 아버지

-

7

트럼프 손녀 “파산하겠네” 전쟁중 초고가 쇼핑…미국인들 뿔났다

-

8

張, 이틀째 ‘절윤 동의’ 침묵… 개혁파 “진정성 보일 인사조치를”

-

9

정성호 “검사들에 李공소취소 말한 사실 없다” 거래설 부인

-

10

[오늘과 내일/문병기]국민의힘, 부정선거 음모론과도 절연해야

트렌드뉴스

-

1

쑥대밭 이란 공군기지에 ‘미국산 F-14’ 전투기가…

-

2

안보인다 했더니…“이란 모즈타바 공습 첫날 다리 부상, 은신중”

-

3

‘삐∼’ ‘윙∼’ 귓속 소리… 귀 질환 아닌 뇌가 보내는 잡음일 가능성[이진형의 뇌, 우리 속의 우주]

-

4

뮤지컬 배우 남경주, 성폭행 혐의 검찰 송치

-

5

‘219만원’ 기뢰 1발로 세계 석유공급 20% 차단 가능

-

6

年 100발도 못만드는 토마호크, 수백발 쏟아부어…美 무기부족 우려

-

7

“하버드·다트머스 왜 가요?”…AI로 1조 기업 만든 10대들

-

8

용돈 달라는 40대 아들에 격분, 흉기 휘두른 70대 아버지

-

9

“이 시국에 1700원대…돈쭐내자” 착한 주유소 응원

-

10

“20억 줄테니 팔라”…中도 탐낸 ‘서해의 독도’ 격렬비열도

-

1

“이란 군함 나포보다 침몰이 재밌어”…트럼프 막말에 비판 봇물

-

2

‘李공소취소-검찰개혁 거래설’ 파장…친명계 발끈, 국힘은 공세

-

3

[단독]美, 주한미군 사드 미사일 일부도 차출

-

4

韓 석유 비축량 208일치라지만… 실제 소비량 감안하면 68일치

-

5

[사설]“사드도 중동 차출”… 충분한 사전 협의가 동맹 현대화 안전판

-

6

용돈 달라는 40대 아들에 격분, 흉기 휘두른 70대 아버지

-

7

트럼프 손녀 “파산하겠네” 전쟁중 초고가 쇼핑…미국인들 뿔났다

-

8

張, 이틀째 ‘절윤 동의’ 침묵… 개혁파 “진정성 보일 인사조치를”

-

9

정성호 “검사들에 李공소취소 말한 사실 없다” 거래설 부인

-

10

[오늘과 내일/문병기]국민의힘, 부정선거 음모론과도 절연해야

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0