[강한 금융이 강한 경제 만든다]4부 금융이 커야 富도 자란다

<3> “선진국처럼 기금형 도입” 목소리

호주에서 인프라 투자를 전문으로 하는 IFM인베스터스는 현지의 27개 퇴직연금 ‘기금’이 출자해 설립한 자산운용사다. IFM은 1997년 멜버른 공항의 지분을 사들여 20년간 1조 원이 넘는 이익을 남겼다. 공항 투자로 2016년 한 해에 벌어들인 수익만 8000억 원을 웃돈다. 이렇게 번 돈은 퇴직연금 가입자의 든든한 노후 자금으로 돌아갔다.

호주가 ‘은퇴자의 천국’이 된 비결은 이처럼 적극적인 운용으로 직장인의 노후를 보장해주는 퇴직연금 덕분이다. 3년 전 은퇴한 제러미 더필드 씨는 “매달 4000호주달러(약 320만 원)의 연금이 나온다. 평생 납입한 것보다 3배 가까운 금액”이라고 말했다. 최근 5년간 호주 퇴직연금의 연평균 수익률은 9%에 이른다.

이는 1992년 호주 정부가 ‘기금형 퇴직연금’ 가입을 의무화한 것이 뿌리가 됐다. 기금형 퇴직연금은 개별 기업이나 특정 산업별로 독립된 기금(수탁법인)을 만들어 적립금 운용을 맡기는 제도다. 호주에는 6월 말 현재 221개의 기금이 만들어져 2조7090억 호주달러(약 2200조 원)의 적립금을 굴리고 있다.

○ 무관심, 무성의에 쥐꼬리 수익률

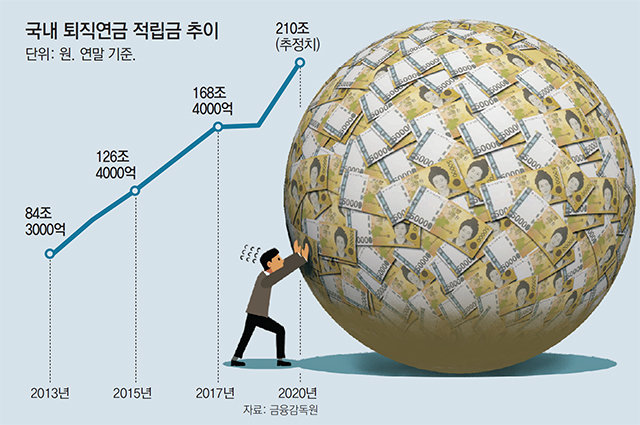

10일 금융감독원에 따르면 지난해 국내 퇴직연금 수익률은 1.88%에 그쳤다. 지난해 물가상승률(1.9%)에도 못 미쳐 실질적으로 가입자의 노후 자금을 까먹은 셈이다.

퇴직연금 수익률이 저조한 이유는 적립금의 91.6%가 은행 예·적금처럼 원리금이 보장되는 안전자산에 쏠려 있기 때문이다. 지난해 원리금 보장 상품의 수익률은 1.49%에 불과했다.

가입자들도 퇴직연금이 어떻게 운용되는지 관심이 없다. 올 7월 금융투자협회 설문조사 결과 퇴직금 운용을 가입자가 직접 하는 확정기여형(DC형) 상품에 가입한 근로자도 30%가 “운용 현황을 모른다”고 답했다. 지난해 운용상품을 바꾸라고 금융회사에 지시한 사람은 전체 가입자의 9.9%뿐이었다. 이렇다 보니 한국의 퇴직연금은 총체적으로 낙제점 수준이다. 글로벌 컨설팅회사 머서가 10월 발표한 ‘글로벌 연금지수’에서 한국은 D등급을 받아 34개국 중 30위에 그쳤다. 보고서는 “한국은 퇴직연금 사후 관리가 부실하고 투자 옵션이 다양하지 않다”고 지적했다.

○ “기금형으로 퇴직연금 적극 굴려야”

기금형 퇴직연금이 정착되면 국민연금공단 기금운용본부(ICO)가 운용을 책임지는 것처럼 각 기금별로 적립금 운용을 전문적으로 하는 ‘컨트롤타워’가 생겨 수익률을 높일 수 있다.

하지만 기금형 퇴직연금 도입이 담긴 ‘근로자 퇴직급여 보장법 개정안’은 현재 국회에 계류돼 있다. 금융위원회와 고용노동부는 기금형 제도 도입을 포함한 퇴직연금 개선 방안을 연내에 마련할 계획이었지만 논의는 지지부진하다.

기금형 제도와 더불어 ‘디폴트 옵션’을 도입해야 한다는 지적도 많다. 이는 가입자가 별도의 지시를 하지 않으면 사전에 합의된 조건(디폴트 옵션)에 따라 퇴직연금을 운용하는 방식이다. 호주, 미국 등이 디폴트 옵션을 도입한 것과 달리 국내에선 금융사의 설명 의무를 규정한 자본시장법과 충돌한다는 이유로 논의가 미뤄지고 있다.

박진 NH투자증권 100세시대연구소장은 “연금은 노후 빈곤을 막아줄 가장 강력한 안전판”이라며 “정부는 퇴직연금을 적극적으로 운용할 수 있는 제도를 뒷받침해줘야 한다”고 강조했다.

박성민 기자 min@donga.com

※ 특별취재팀

▽팀장 정임수 경제부 차장 imsoo@donga.com

▽경제부 김재영 조은아, 런던=김성모, 시드니·멜버른=박성민, 싱가포르=이건혁, 호찌민·프놈펜=최혜령 기자

▽특파원 뉴욕=박용, 실리콘밸리=황규락, 파리=동정민, 베이징=윤완준, 도쿄=김범석

※ 특별취재팀

▽팀장 정임수 경제부 차장 imsoo@donga.com

▽경제부 김재영 조은아, 런던=김성모, 시드니·멜버른=박성민, 싱가포르=이건혁, 호찌민·프놈펜=최혜령 기자

▽특파원 뉴욕=박용, 실리콘밸리=황규락, 파리=동정민, 베이징=윤완준, 도쿄=김범석

강한 금융이 강한 경제 만든다 >

구독 0

이런 구독물도 추천합니다!

-

이헌재의 인생홈런

구독 67

-

오늘과 내일

구독 133

-

작은 도서관에 날개를

구독 3

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 1

추천 많은 댓글

2018-12-11 07:24:31

세계의 불가사의 중 하나는 한국이 지금도 어떻게 지구상에 존재하는가이다.