빠르게 성장하고 있는 퇴직연금 시장의 저조한 운용 수익률을 개선하기 위해 정보 제공 방식을 개선하고 ‘디폴트 옵션’의 도입도 고려해야 한다는 금융당국의 연구 결과가 나왔다.

금융감독원 금융감독연구센터는 7일 발표한 ‘퇴직연금 가입자의 상품 운용 행태 개선을 위한 행태경제학적 연구결과’에서 “퇴직연금 관련 제도 개선 시 가입자의 행태편향 관점에서 이를 최대한 완화할 수 있는 대안을 제시해 가입자의 합리적 선택을 적극적으로 도울 필요가 있다”고 전했다.

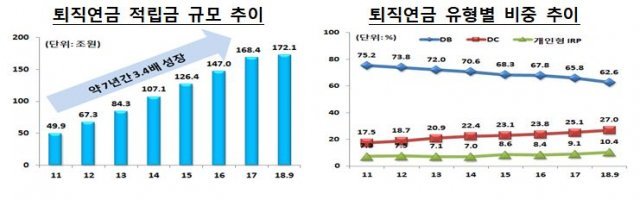

국내 퇴직연금 적립액은 약 7년간 3.4배 증가하는 등 빠르게 불어나고 있다. 적립액 규모는 지난해 9월말 172조1000억원에 달했다. 하지만 운용 수익률은 연 1.88%에 불과했는데, 가입자들이 운용과 관리에 무관심해 저조한 수익률을 벗어나지 못하고 있다.

연구결과 실험 참가자들 사이에서 실질수익률을 제시한 경우와 명목수익률을 제시한 경우 유의미한 변화가 관찰됐다. 연구진은 실질수익률을 제시하면 실제 수익을 보다 정확히 인식할 것이라 기대했는데, 예상대로 참가자들이 보다 고수익 상품을 중심으로 포트폴리오를 구성했다.

동일한 정보를 제공하더라도 제시 형식에 따라 선택이 달라지는 ‘프레이밍 효과’가 작용하고 있는 셈이다. 결과적으로 실질수익률처럼 가입자가 쉽게 활용 가능한 정보를 제공할 필요가 있다는 결론이 도출됐다.

아울러 가입자의 무관심에 따른 불합리한 선택을 개선하기 위해 디폴트 옵션의 도입도 적극 고려해볼 필요가 있다는 결론이 제시됐다. 디폴트 옵션이란 퇴직연금 가입자가 사전에 결정한 운용방법을 반영해 금융회사가 투자 상품을 자동으로 운용하는 제도다. 이번 실험에서는 디폴트 옵션을 제시한 경우 그렇지 않은 경우보다 고수익 상품으로 포트폴리오가 구성됐다.

한편 퇴직연금 교육이나 수익률 표준편차에 대한 정보 제공은 기대와 달리 가입자의 상품 선택에 별다른 영향을 미치지 않는 것으로 나타났다.

금융정보의 형식적 교육보다는 체험형 등 다양한 방식의 교육이 제공돼야하며 과도한 정보 제공보다 의사결정에 도움되는 핵심 정보만 제공되는 것이 낫다는 결론이 도출됐다.

금감원 관계자는 “행태경제학적 접근법을 통해 금융소비자는 합리적인 존재이지만 상황에 따라 제한된 합리성을 보인다는 점을 확인했다”며 “퇴직연금 관련 제도 개선 시 가입자의 행태편향 관점에서 합리적인 선택을 적극적으로 도울 필요가 있다”고 평가했다.

금감원은 지난달 ‘퇴직연금 상품 제안서 표준서식’ 결정 과정에서 이같은 행동 실험 결과를 반영했다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0