공유하기

[기고/이두현]“개인사업자, 소득 끊기기 전에 ‘종신보험’으로 대비를…”

- 동아일보

글자크기 설정

개인사업자 보험 활용 꿀팁

위험 보장엔 보험상품이 최선… 해지환급금-사망보험금 도움

개인사업자의 수는 전국적으로 500만 명에 이른다. 대한민국 국민 10명 중 1명은 개인사업을 하고 있는 셈이다. 국내 보험료 지출 조사에 의하면 우리나라는 가계 소득 대비 18%를 매월 보험료로 지출하는 것으로 나타났다. 주된 가입목적으로는 위험보장이 76%로 높게 나타났으며 약 66%는 목적자금 마련이었다. 보험(장기금융상품)의 역할이 위험보장과 목적자금 마련임을 여실히 보여주는 대목이다. 개인사업자가 보험 상품을 활용해 어떻게 보장과 저축을 만족시킬 수 있는지 살펴보자.

보험 상품을 잘 활용하기 위해서는 ‘사업자 보장설계’를 먼저 잘 알아야 한다. 사업자 보장설계의 핵심은 보장의 ‘역(逆)피라미드’다. 기본적인 치료비부터 시작해 치명적인 질병으로 인한 치료비, 소득원의 상실까지 보장설계를 한 다음 마지막으로 노후생활비, 즉 은퇴 설계로 마무리하는 것이 중요하다. 보장이 역피라미드 형태를 띠는 까닭은 준비 자금의 크기가 위로 올라갈수록 커지기 때문이다.

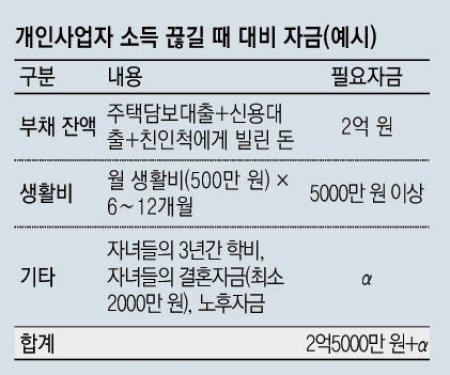

보장설계의 두 번째 방향은 부채 관리다. 사업을 하면서 부채 없이 본인의 자금으로 사업을 하는 사업자는 거의 없다. 항상 은행의 대출로 레버리지를 일으켜 사업을 하고 있다. 개인사업자 대출은 가계부채에도 잡히지 않는다. 하지만 사업자들은 부채관리에 항상 관심을 가져야 한다.

그렇다면 지금 하고 있는 사업이 개인사업자의 부재로 인해 폐업을 하거나 다른 사업자에게 이전이 되더라도 가족의 생계에는 영향이 없게끔 해야 한다. 처음에는 최소한의 금액이 설정되고 이어 하나하나씩 추가돼야 한다. 소득이 사라지더라도 부채 때문에 휘청거리지 않아야 하고, 가족 중 다른 누군가가 다시 집안의 생계를 위해 소득을 벌어들이기 이전까지 생활비가 보장돼야 하는 것이다. 간략하게 정리하자면 개인사업자의 보장설계는 현재 사업대출과 최소 6개월 정도의 생활비를 잡는 것이 기본이다. 그 후 추가해서 보장금액을 늘리면 된다.

또한 사망보험금은 수익자의 고유 자산이다. 상속을 포기할 경우에도 수익자에게 사망보험금이 지급된다는 얘기다. 압류 등으로 금융자산에 제한조치가 걸리더라도 최소 1000만 원까지의 사망보험금은 수익자에게 지급하도록 돼 있다. 이런 여러 가지의 장점을 가지고 있는 종신보험을 활용하면 개인사업자들은 소득이 사라졌을 때의 위험에 효과적으로 대비할 수 있다. 또 보장자산을 마련할 때는 역피라미드의 바닥부터 구성해 나가야 무너지지 않는 탄탄한 재무설계를 할 수 있다.

기고 >

구독

![日-英이 겪은 실패, 인천공항은 피해야[기고/이충섭]](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2026/03/26/133616750.6.jpg)

이런 구독물도 추천합니다!

-

고준석의 실전투자

구독

-

부동산 빨간펜

구독

-

오늘과 내일

구독

트렌드뉴스

-

1

[단독]허위협박 출동비 전액 받아낸다… 경찰 “1분까지 계산해 청구”

-

2

“트럼프, 토요일 전격 휴전 선언 할수도”

-

3

홍서범·조갑경 아들, 아내 임신 중 외도 의혹…“판결 기다리는 중”

-

4

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

5

“아들 장난감 권총에 비행기 못 타”…352만 원 날린 가족 여행

-

6

진정성 있는 사과 없이… ‘고문 기술자’ 이근안 숨져

-

7

물이 무거워지는 ‘4도 미스터리’ 한국이 풀었다

-

8

65세 이상 노인, ‘이것’ 하나로 젊어질 수 있다 [노화설계]

-

9

돌봄 필요한 노인, 한번만 신청하면 의료팀 찾아가고 식사 지원

-

10

‘한발 서기’가 노화 척도…연령대별 얼마나 버텨야 정상?[노화설계]

-

1

[김순덕 칼럼]“세금으로 집값 잡지 않겠다”는 말, 진짜인 줄 알았나

-

2

[단독]합수본 “전재수 받은 시계 785만원 까르띠에 발롱블루”

-

3

이란대사 “美투자 유전 이용한 한국 선박, 호르무즈 통과 불가”

-

4

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

5

李 지지율 69%로 취임 후 최고치…민주 46% 국힘 18%

-

6

李 재산 49억… 인세-ETF 수익 등 18억 증가

-

7

당정 “민생지원금 선별 지급…K패스 환급률 상향 검토”

-

8

장동혁 “공천 끝나면 대구 민심 돌아올 것…李, 지지율 믿고 오만”

-

9

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

10

김부겸, 대구시장 출마 기운듯 鄭과 회동… 주호영은 무소속 거론

트렌드뉴스

-

1

[단독]허위협박 출동비 전액 받아낸다… 경찰 “1분까지 계산해 청구”

-

2

“트럼프, 토요일 전격 휴전 선언 할수도”

-

3

홍서범·조갑경 아들, 아내 임신 중 외도 의혹…“판결 기다리는 중”

-

4

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

5

“아들 장난감 권총에 비행기 못 타”…352만 원 날린 가족 여행

-

6

진정성 있는 사과 없이… ‘고문 기술자’ 이근안 숨져

-

7

물이 무거워지는 ‘4도 미스터리’ 한국이 풀었다

-

8

65세 이상 노인, ‘이것’ 하나로 젊어질 수 있다 [노화설계]

-

9

돌봄 필요한 노인, 한번만 신청하면 의료팀 찾아가고 식사 지원

-

10

‘한발 서기’가 노화 척도…연령대별 얼마나 버텨야 정상?[노화설계]

-

1

[김순덕 칼럼]“세금으로 집값 잡지 않겠다”는 말, 진짜인 줄 알았나

-

2

[단독]합수본 “전재수 받은 시계 785만원 까르띠에 발롱블루”

-

3

이란대사 “美투자 유전 이용한 한국 선박, 호르무즈 통과 불가”

-

4

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

5

李 지지율 69%로 취임 후 최고치…민주 46% 국힘 18%

-

6

李 재산 49억… 인세-ETF 수익 등 18억 증가

-

7

당정 “민생지원금 선별 지급…K패스 환급률 상향 검토”

-

8

장동혁 “공천 끝나면 대구 민심 돌아올 것…李, 지지율 믿고 오만”

-

9

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

10

김부겸, 대구시장 출마 기운듯 鄭과 회동… 주호영은 무소속 거론

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0