치매 환자가 17년마다 2배꼴로 증가해 2024년경에는 100만 명을 넘어설 것으로 보건복지부와 생명보험업계는 예상하고 있다. 치매는 암보다 간병 기간이 길어 환자 본인뿐만 아니라 가족도 큰 고통을 받는 질병이다. 정부도 치매에 대한 국가적 지원을 강조하지만 공적 영역의 보장만으로는 부족한 것이 현실이다.

이에 따라 민간 생명보험사들은 치매 보험상품을 내놓으며 공적 보장의 사각지대를 메우려 하고 있다.

○ 가족 갈등 초래하는 고령화의 그늘

치매 환자가 늘어나는 것은 고령화의 필연적인 결과다. 복지부에 따르면 치매 환자는 2015년만 해도 64만8000명이었지만 최근 급속도로 증가하면서 2024년 100만 명을 넘어서는 데 이어 2041년에는 200만 명을 넘어설 것으로 전망된다. 65세 고령 인구 가운데 치매 질환에 걸릴 가능성은 2015년 9.8%에서 2020년 10.4%, 2040년 11.9%, 2050년 15.1%까지 증가할 것으로 예상된다. 현재의 중장년층도 치매에 걸리지 않는다고 장담하기 힘든 셈이다.

치매는 완치가 안 될 뿐만 아니라 점점 증상이 악화한다. 장기간 간병하는 과정에서 의료비와 간병비 등 비용이 늘어난다. 그뿐 아니라 가족 간의 갈등이 커질 수 있고 자녀 양육에도 차질을 빚을 수 있다. 삼성생명 은퇴연구소 조사 결과 치매 환자 등 장기 간병이 필요한 환자를 돌보는 과정에서 갈등이 생겼는지를 묻는 질문에 응답자의 9.3%가 ‘매우 그렇다’고 답했다. ‘그런 편’이라는 응답률도 31.5%에 이르렀다. 장기 간병 환자의 가족 10명 중 4명꼴로 갈등을 경험한 셈이다.

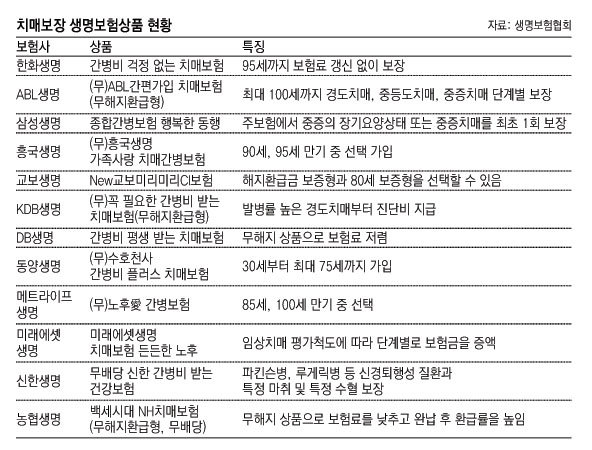

○ 경증 치매도 보장하는 상품이 유리

정부는 2017년 9월부터 치매 환자의 장기요양 서비스 확대를 뼈대로 하는 치매 국가책임제를 추진하고 있다. 하지만 충분한 요양서비스를 보장받으려면 개개인이 별도로 준비할 필요가 있다고 생명보험업계는 보고 있다.

과거의 치매 보험은 중증 치매만 보장하는 편이었다. 최근 선보이는 치매 보험 상품들은 경증 치매도 보장하는 경향이 있다. 실제 중증 치매는 다른 사람의 도움 없이는 생활이 어렵고 하루 종일 누워 지내야 할 정도의 매우 심각한 상태를 말한다. 전체 치매 환자 가운데 이런 정도의 중증 환자 비중은 2%대(2016년 기준)에 불과하다고 생보업계는 추정하고 있다. 따라서 전체 치매 환자의 대부분을 차지하는 경증 환자, 즉 인지 능력이 떨어지고 거동이 불편한 정도의 환자를 치료하고 돌보는 서비스를 보장하는 상품이 효과적이다.

최근 생보사들은 치료를 위한 진단 자금과 가족의 생활 자금을 주도록 설계한 상품도 내놓고 있다. 뇌출혈, 급성심근경색증, 당뇨, 고혈압, 관절염 등 다양한 노후 질환을 동시에 보장하도록 구성된 상품도 많다.

금융감독원의 ‘치매 보험 가입 시 유의사항’ 자료에 따르면 중증 치매뿐 아니라 경증 치매도 보장 가능한 상품, 그리고 80세 이후까지 보장받을 수 있는 상품을 선택하는 것이 가입자에게 유리하다. 아울러 치매 보장 상품은 치매 환자 본인이 스스로 보험금을 청구하는 것이 현실적으로 어렵다. ‘지정 대리청구인 제도’를 통해 치매 보험 대리 청구인을 미리 지정해 두는 것이 좋다. 치매 보험은 목돈 마련 목적에는 적합하지 않으며 노년기까지 보험을 유지할 필요가 있다.

댓글 0