국회서도 ‘심사완화’ 법개정 목소리

금융위 “공정위 조사중… 심사 중단”

케이뱅크 6000억 유상증자 무산… 카카오뱅크도 심사통과 불투명

여권도 “인터넷은행 흥행 실패” 지적… 금융권 “기준 완화해 숨통 터줘야”

인터넷전문은행의 대주주 자격에 대한 금융당국의 규제가 지나치게 엄격한 것 아니냐는 지적이 나오고 있다. 금융당국은 최근 KT가 공정거래위원회의 조사를 받고 있는 점을 감안해 KT의 케이뱅크에 대한 ‘대주주 적격성 심사’를 중단하기로 했다. 이로 인해 케이뱅크의 자본 확충이 어려워지면서 일부 상품의 대출이 중단되는 등 영업이 파행을 겪고 있다.

이를 두고 금융계에서는 정부가 겉으로는 인터넷전문은행 육성에 힘을 실어주고 있지만 정작 대주주 심사 규정을 통해 신사업의 발목을 잡은 꼴이라는 지적이 나오고 있다. 국회에서도 이 규제를 완화하기 위해 법을 개정하자는 주장이 나오고 있다.

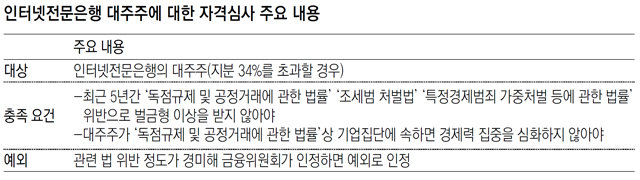

KT는 지난달 12일 금융위원회에 케이뱅크에 대한 대주주 적격성 심사를 신청했다. 인터넷전문은행 특례법에 따라 케이뱅크 지분을 34%까지 늘리려면 금융당국의 심사를 받아야 하기 때문이다. 대주주로 인정받으려면 최근 5년간 ‘독점규제 및 공정거래에 관한 법률’ ‘조세범 처벌법’ ‘특정경제범죄 가중처벌 등에 관한 법률’ 위반으로 벌금형 이상을 받지 않아야 한다. 이에 따라 금융위는 이달 17일 “KT에 대한 공정거래위원회의 조사가 진행 중이라 심사를 중단한다”고 발표했다. 2호 인터넷전문은행 카카오뱅크도 현재 진행 중인 대주주 심사에 합격할지 불투명한 상태다. 대주주인 카카오의 자회사 카카오M의 공정거래법 위반이 문제가 되고 있어서다.

국회에서도 대주주 적격성 기준을 완화하도록 인터넷전문은행 특례법을 개정하자는 목소리가 나오기 시작했다. 김용태 자유한국당 의원은 18일 국회에서 열린 세미나에서 “금융업에 산업자본의 새로운 기술을 도입하면서, 과거 법 위반 사실을 대주주 적격성 심사에 적용하는 것은 이치에 맞지 않는다”며 “한국당은 인터넷전문은행 특례법 개정에 대한 의지가 있다”고 밝혔다.

여권에서도 문제를 지적하는 주장이 나온다. 최운열 더불어민주당 의원은 이 세미나에서 “결국 (지금 인가 심사 중인) 2기 인터넷은행은 흥행에 실패했다”며 “인터넷은행이 활성화되는 방향으로 특례법을 개정할 필요가 있다”고 지적했다.

그러나 진보 진영 등에서는 “은행은 남의 돈으로 장사를 하는 업종이라 대주주 적격성을 엄격히 판단해야 한다”는 주장을 굽히지 않고 있다.

이대기 금융연구원 은행·보험연구실장은 “인터넷전문은행을 출범시킨 혁신금융의 취지를 고려해 치명적인 문제가 없으면 심사 기준을 전격적으로 완화해 줄 필요가 있다”며 “사전규제 대신 문제가 생겼을 때 엄중한 책임을 묻는 사후규제가 적합하다”고 말했다.

조은아 기자 achim@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

댓글 0