#1. 주부 이순남 씨(63)는 2년 전 스마트폰으로 집 구입자금 1억 원을 집주인이 아닌 다른 사람에게 잘못 보냈다. 눈이 침침해 계좌번호 끝 한 자리를 잘못 입력한 것이다. 놀란 이 씨는 은행에 전화해 “잘못 보낸 돈을 돌려 달라”고 했다. 하지만 은행이 수취인 은행에 연락하는 사이 수취인은 자기 통장에 입금된 1억 원을 모두 인출했다. 법적으로 은행이 강제로 잘못 입금된 돈을 원상복구할 방법은 없다. 결국 이 씨는 부당이득 반환 청구소송을 해야 했다. 수취인은 횡령죄로 징역 8개월을 선고받았고 이 씨는 착오 송금액 1억 원 중 8000만 원만 돌려받았다. 나머지 2000만 원은 수취인이 시간을 끌며 피해 다녀 못 찾고 있다.

#2. 중소기업 사장 A 씨는 최근 거래처에 보내야 할 4400만 원을 옛 거래처에 잘못 송금했다. 계좌번호를 헷갈린 것이다. 문제는 옛 거래처가 도산한 지 오래됐고 계좌가 압류됐다는 것. 옛 거래처 채권자들은 A 씨의 돈을 즉시 출금해 갔다. A 씨는 법률 자문을 했지만 “채권자는 압류된 통장에서 돈을 빼낼 권리가 있다”는 답만 들었다. A 씨는 “4400만 원을 벌려면 10억 원의 매출을 올려도 힘든데 어떻게 이럴 수 있나”라고 하소연했다.

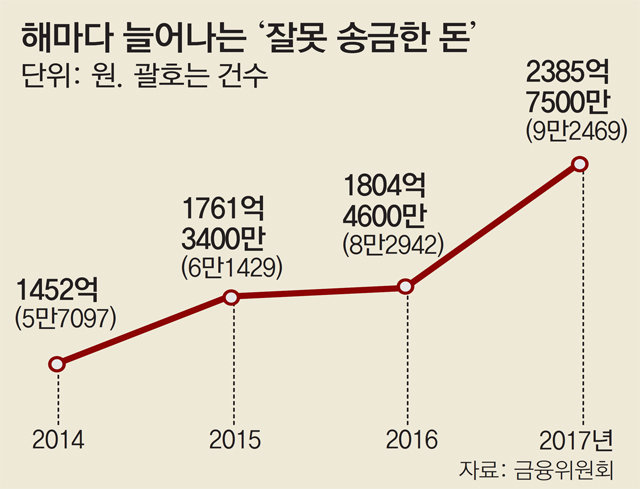

착오 송금이 늘고 있다. 계좌번호나 금액을 실수로 잘못 입력한 사례가 대부분이고 일부는 수취인 이름을 착각해 엉뚱한 사람에게 보내기도 한다. 금융위원회에 따르면 착오 송금액은 2014년 1450억 원 수준에서 2017년 2380억 원으로 3년 만에 64% 급증했다. 착오 송금 후 절반은 송금 은행이 수취인 은행에 연락한 뒤 수취인이 스스로 돌려주도록 했지만 절반은 돌려받지 못한다. 미반환 건수 비중은 2014년 51.4%에서 2017년 56.3%로 증가했다. 금액 기준으로는 1115억 원에 달한다.

정부는 착오 송금을 구제하는 예금자보호법 개정에 나섰다. 송금액의 80%를 예금보호공사가 대신 돌려주고, 수취인에게 이를 청구하는 내용의 개정안이 국회에 발의돼 있다.

일각에서는 착오 송금 구제제도를 악용하는 ‘신종 범죄’를 막을 방안을 마련해야 한다는 목소리가 나온다. 송금인과 수취인이 짜고 돈을 잘못 보낸 것처럼 꾸며 예보로부터 돈을 받을 수 있다는 것이다. 심희정 법무법인 지평 변호사는 “실수로 잘못 송금한 사람들을 국민 세금으로 구제하는 것이 적절한지 논란이 제기될 수 있다”고 했다.

김형민 기자 kalssam35@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

댓글 0