[커버스토리]금융권, 신뢰회복 방안 잇달아 마련

수천억 원대 피해를 낸 해외금리 연계 파생결합상품(DLF) 사태 이후 주요 은행들이 소비자를 위한 자산관리 강화 방안을 잇달아 내놓고 있다. DLF 손실을 낸 우리은행과 KEB하나은행은 물론 이번 사태와 무관한 다른 은행들도 ‘언제 이런 일이 터질지 모른다’는 긴장감에 내부통제를 바짝 죄고 나섰다. 국내뿐 아니라 해외 글로벌 은행들도 실적 위주의 직원 평가제도(KPI)와 지나친 경쟁이 각종 금융사고로 이어지자 신뢰 회복 방안을 내놓고 있다.

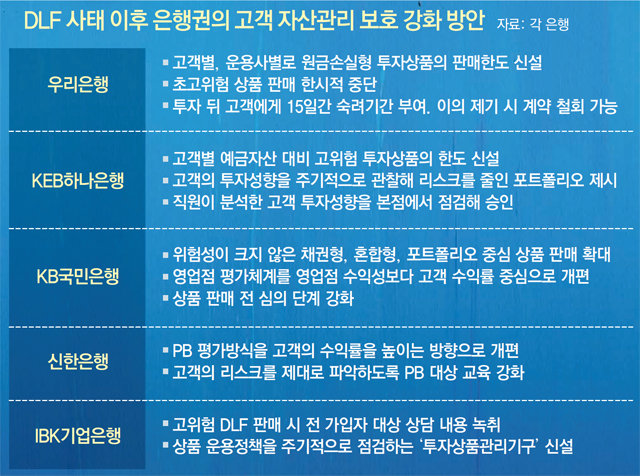

우리은행은 초고위험 상품의 판매도 한시적으로 중단한다. 고객별, 운용사별로 원금손실형 투자상품의 판매 한도를 설정하기로 했다. 이는 시장 상황에 따라 투자 손실이 걷잡을 수 없이 커지는 것을 사전에 막기 위한 장치다.

DLF 사태와 무관한 다른 은행들도 고객 보호 강화 방안을 서둘러 내고 있다. 직원 평가제도 개편이 대표적이다. 기존에는 판매 실적이나 수익이 좋으면 높은 평가를 받았지만 이제는 고객의 수익률을 높이고 정직하게 판매해야 좋은 평가를 받는다.

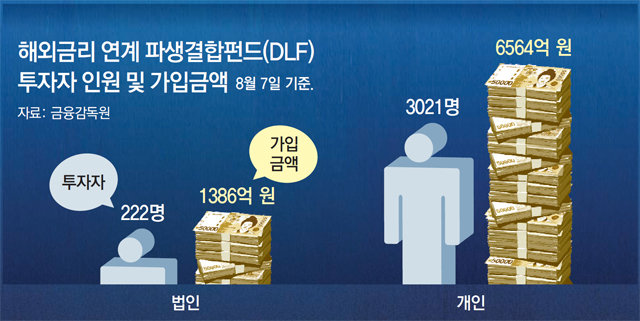

국내 은행들의 이런 긴박한 움직임은 눈앞의 실적에 급급하다가 자칫 금융회사의 생명과도 같은 고객의 신뢰를 놓칠 수 있다는 위기의식 때문이다. 이번 DLF 사태로 인해 시중은행들은 대고객 이미지에 큰 타격을 입었다. 금융감독원에 따르면 우리은행과 하나은행이 판매한 DLF 중 지난달 25일까지 확정된 손실률은 54.5%다. 이달 초 금감원의 중간 조사 결과 실제 두 은행에서는 다양한 유형의 불완전판매가 이뤄진 것으로 밝혀져 투자자들의 공분을 샀다.

독일 도이체방크가 올 7월 1만8000명을 감원하는 대규모 구조조정안을 내게 된 데도 그간 반복된 금융사고가 큰 영향을 줬다는 분석이 많다. 이 은행은 2005∼2007년 주택저당증권(MBS) 판매 관련 공시의무를 어긴 데 이어 2012년 리보 금리 조작 사건을 터뜨렸다. 또 2017년에도 MBS 불완전 판매로 과징금을 토해냈다. 다른 글로벌 은행들도 은행 실적보다는 고객과의 관계를 강화하는 방향으로 직원 평가제도를 개선하고 있다.

조은아 기자 achim@donga.com

조은아 기자 achim@donga.com

커버스토리 >

이런 구독물도 추천합니다!

-

횡설수설

구독

-

고양이 눈

구독

-

M-Tech와 함께 안전운전

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

댓글 0