“주담대, 변동금리로 빌렸다면 내년 기준금리 보고 움직여라”

- 동아일보

공유하기

글자크기 설정

금리 갈아탈까 말까 복잡해진 셈법

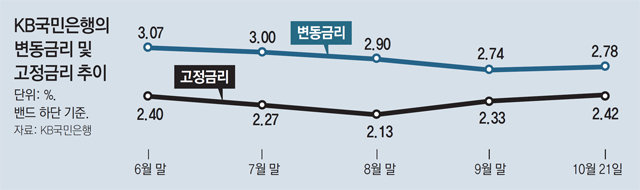

한국은행이 16일 기준금리를 추가로 인하하면서 대출을 이용하는 소비자들의 셈법이 더욱 복잡해졌다. 최근 고정형 주택담보대출의 금리가 변동형보다 낮아 고정금리로 갈아타려는 수요가 생겨났지만 기준금리 인하로 변동금리가 더 낮아질 가능성이 커졌기 때문이다.

20일 은행권에 따르면 주요 은행의 주택담보대출 상품은 아직 고정금리가 변동금리보다 낮게 유지되고 있다. KB국민은행이 21∼27일에 적용하는 혼합형(고정)의 금리는 2.42∼3.92%다. 반면 변동금리인 코픽스 연계 대출금리(신규 취급액 기준)는 2.78∼4.28%로 고정금리보다 높다. 다른 은행도 비슷한 분위기다.

금리 인상기에는 보통 고정금리가 변동금리보다 높은 편이다. 금리 상승을 우려하는 대출 이용자들이 금리가 5년가량 유지되는 고정금리 대출을 선호하기 때문이다. 하지만 지난해 말부터 고정금리가 변동금리보다 낮아지는 역전 현상이 이어졌다. 고정금리의 기준이 되는 금융채 5년물 금리가 떨어졌기 때문이다.

이미 대출을 받아둔 소비자들은 상황이 복잡하다. 기존 대출자들은 다른 형태의 대출로 갈아타는 게 나을지, 유지하는 게 나을지 일률적으로 단언하기 힘들다. 각자의 대출 잔여기간과 중도상환 수수료를 꼼꼼히 계산해보고 판단해야 한다는 것이다.

변동금리 대출자는 내년에 기준금리가 더 내릴지 지켜본 뒤 움직이는 게 좋을 것으로 보인다. 박승안 우리은행 TC프리미엄강남센터장은 “내년에 기준금리가 인하된다는 전망이 많아 변동금리 이용자는 서둘러 고정금리로 갈아탈 필요는 없다”며 “기준금리가 내리고 있는데 시장 대출금리가 급격히 오르진 않을 것”이라고 말했다.

정기예금 금리도 함께 낮아지면서 돈을 어디에 굴릴지 고민하는 소비자도 늘었다. 은행권에선 시중은행보다 예금 금리가 높은 저축은행을 이용하거나 은행과 통신사들이 함께 내놓는 고금리 특판 상품을 노릴 것을 권했다. 김은정 신한은행 PWM 분당센터 PB팀장은 “시중은행이 발행하는 금융채나 달러 발행 채권에 투자하는 것도 한 방법”이라며 “주가연계증권(ELS) 수익률이 예전만큼 높지는 않지만 연 3∼4%대는 된다. 3년 정도 투자하긴 괜찮다”고 내다봤다.

조은아 기자 achim@donga.com

트렌드뉴스

-

1

민생지원금, 누가 얼마나?…4인가구 ‘40만~240만원’

-

2

트럼프 “전쟁 안 도와준 나라들, 너희 스스로 석유 확보하라”

-

3

‘대구 신천 캐리어 시신’ 범인은 딸과 사위였다

-

4

“옷 갈아입는데 벽 틈에 사람 눈이”…투숙객 폭로에 태국 리조트 발칵

-

5

이란 ‘호르무즈 통행료’ 공식화…“연간 150조원 수입 거둘 것”

-

6

“속이 시원”…상의벗고 난동 문신男, 경찰이 업어치기로 제압

-

7

법원 “국힘 김영환 컷오프 효력정지”…정당 공천에 이례적 개입

-

8

트럼프 “6주 후 이란 떠난다” 유가 하락-증시 급반등

-

9

김수민 “김영환 가처분 인용으로 나는 후보자격 상실”

-

10

‘국민 70%’ 3577만명에 ‘고유가 지원금’…최대 60만원 준다

-

1

‘국민 70%’ 3577만명에 ‘고유가 지원금’…최대 60만원 준다

-

2

이정현 국힘 공관위원장 두 번째 사의…위원도 전원 사퇴

-

3

트럼프 “전쟁 안 도와준 나라들, 너희 스스로 석유 확보하라”

-

4

국민의힘 “대구 시민이 표 찍는 기계? 김부겸 막말”

-

5

“속이 시원”…상의벗고 난동 문신男, 경찰이 업어치기로 제압

-

6

트럼프, 전쟁비용 청구하나…“아랍국 분담 꽤 관심있다”

-

7

트럼프, 호르무즈 나몰라라?…폐쇄된채 전쟁 끝내나

-

8

장기기증 故김창민 감독… 알고보니 폭행 당해 뇌사

-

9

법원 “국힘 김영환 컷오프 효력정지”…정당 공천에 이례적 개입

-

10

李 “쓰레기봉투 재고 충분…지엽적 문제 과장”

트렌드뉴스

-

1

민생지원금, 누가 얼마나?…4인가구 ‘40만~240만원’

-

2

트럼프 “전쟁 안 도와준 나라들, 너희 스스로 석유 확보하라”

-

3

‘대구 신천 캐리어 시신’ 범인은 딸과 사위였다

-

4

“옷 갈아입는데 벽 틈에 사람 눈이”…투숙객 폭로에 태국 리조트 발칵

-

5

이란 ‘호르무즈 통행료’ 공식화…“연간 150조원 수입 거둘 것”

-

6

“속이 시원”…상의벗고 난동 문신男, 경찰이 업어치기로 제압

-

7

법원 “국힘 김영환 컷오프 효력정지”…정당 공천에 이례적 개입

-

8

트럼프 “6주 후 이란 떠난다” 유가 하락-증시 급반등

-

9

김수민 “김영환 가처분 인용으로 나는 후보자격 상실”

-

10

‘국민 70%’ 3577만명에 ‘고유가 지원금’…최대 60만원 준다

-

1

‘국민 70%’ 3577만명에 ‘고유가 지원금’…최대 60만원 준다

-

2

이정현 국힘 공관위원장 두 번째 사의…위원도 전원 사퇴

-

3

트럼프 “전쟁 안 도와준 나라들, 너희 스스로 석유 확보하라”

-

4

국민의힘 “대구 시민이 표 찍는 기계? 김부겸 막말”

-

5

“속이 시원”…상의벗고 난동 문신男, 경찰이 업어치기로 제압

-

6

트럼프, 전쟁비용 청구하나…“아랍국 분담 꽤 관심있다”

-

7

트럼프, 호르무즈 나몰라라?…폐쇄된채 전쟁 끝내나

-

8

장기기증 故김창민 감독… 알고보니 폭행 당해 뇌사

-

9

법원 “국힘 김영환 컷오프 효력정지”…정당 공천에 이례적 개입

-

10

李 “쓰레기봉투 재고 충분…지엽적 문제 과장”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0