김동엽 미래에셋은퇴연구소 상무

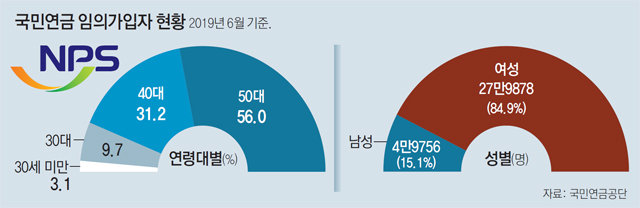

A. 노령연금의 장점은 크게 두 가지다. 먼저 가입자가 살아있으면 계속 연금을 받을 수 있고, 사망한 다음에는 유족에게 연금이 지급된다. 물가가 오른 만큼 연금액이 인상되는 것도 민간연금과 다른 점이다. 장점이 많은 만큼 가입의무는 없지만 국민연금에 가입한 임의가입자 중 85%가 여성이다. 또 임의가입자 중 50대가 차지하는 비중은 56%나 된다.

임의가입을 한다고 누구나 노령연금을 받을 수 있는 것은 아니다. 노령연금을 받으려면 최소 10년 이상은 보험료를 납부해야 한다. 그렇다면 최 씨처럼 이미 50세가 넘은 사람은 임의가입을 하더라도 노령연금을 받지 못하는 걸까?

만약 과거 직장에서 납부한 보험료를 퇴직하면서 전부 돌려받았다면 어떻게 해야 할까? 지금은 국민연금 가입자가 사망하거나, 해외로 이주하거나, 다른 공적연금에 가입한 경우가 아니면 60세 이전에 납부한 보험료를 돌려받을 수 없다. 하지만 1998년 이전만 하더라도 국민연금 가입자가 직장에서 퇴직하면 1년 후에 납부 보험료와 이자를 돌려받을 수 있었는데 이를 반환일시금이라고 한다. 반환일시금을 받으면 이전 가입기간을 인정받을 수 없다.

이전 가입기간을 되살리고 싶으면 반환일시금에 이자를 더해 반납하면 된다. 이자는 반환일시금 수령 이후 연도별 1년 만기 정기예금 이자율을 적용해 계산한다. 반납금액은 일시에 납부할 수도 있고 분할납부할 수도 있다.

과거 가입기간과 미래에 납부할 기간을 전부 더해도 10년이 안 될 수 있다. 이때는 추후납부 제도를 활용해 가입기간을 늘릴 수 있다. 추후납부란 국민연금 가입자가 과거에 내지 않은 보험료를 나중에 납부할 수 있도록 한 제도다. 과거 한 번이라도 보험료를 납부한 적이 있고, 현재 국민연금에 가입한 상태라면 추후납부를 할 수 있다.

국민연금 가입 경험이 전혀 없는 50대일지라도 방법은 있다. 국민연금 의무가입 기간은 60세까지지만 가입자가 신청하면 만 65세까지 보험료를 납부할 수 있다. 이를 임의계속가입이라고 한다. 따라서 55세 이전에만 임의가입을 신청한다면 노령연금을 받을 수 있다. 베이비붐 세대가 60세로 진입하기 시작하면서 임의계속가입자가 가파르게 증가하고 있다. 실제로 2017년에는 임의계속가입자 수가 임의가입자를 앞질렀다.

김동엽 미래에셋은퇴연구소 상무

김동엽 미래에셋은퇴연구소 상무

머니 컨설팅 >

구독

![[머니컨설팅]중간 해지 가능하며 수익-안정성 갖춘 상품 없나요?](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2019/10/29/98112340.1.jpg)

이런 구독물도 추천합니다!

-

정용관 칼럼

구독

-

정경아의 퇴직생활백서

구독

-

특파원 칼럼

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

댓글 0