공유하기

‘핀테크’와 ‘테크핀’, 어떻게 다른가요?

- 동아일보

글자크기 설정

[가족과 함께 읽는 경제교실]

Q. 최근 기술 발전에 따른 금융혁신을 의미하는 핀테크(fintech)와 테크핀(techfin)이라는 단어가 빈번하게 사용되고 있습니다. 두 단어의 차이는 무엇인가요? 또 한국에서 금융혁신은 어떻게 진행되고 있나요?

A. 금융 기사를 보면 ‘핀테크’라는 단어가 자주 언급됩니다. 핀테크는 금융(finance)과 기술(technology)의 합성어로 정보통신기술(ICT) 발전에 따라 결제, 송금, 대출, 자산관리 등 금융 전반에서 나타나는 디지털 혁신을 의미합니다. 은행 영업점을 찾아가지 않고 스마트폰을 이용해 계좌이체, 예적금 가입, 대출 신청 같은 은행 업무를 처리할 수 있는 것이 대표적인 사례입니다.

그런데 최근에는 중국의 알리바바 같은 ICT 기업이 주도하는 금융혁신을 핀테크 대신 ‘테크핀’이라고 표현하기도 합니다. 핀테크가 은행, 카드사 같은 금융기관이 기존 금융서비스에 ICT를 도입하는 것이라면 테크핀은 ICT 기업이 독자적인 기술을 바탕으로 차별화된 금융서비스를 만들어내는 것을 의미합니다. 일반적으로 두 단어가 엄밀하게 구별되지는 않지만 테크핀이 핀테크에 비해 금융보다는 기술을 강조한다는 점에서 차이가 있습니다. ‘○○페이’로 대표되는 간편결제나 간편송금 서비스, 인터넷전문은행의 출현 등 테크핀 사례는 주변에서 어렵지 않게 찾을 수 있습니다.

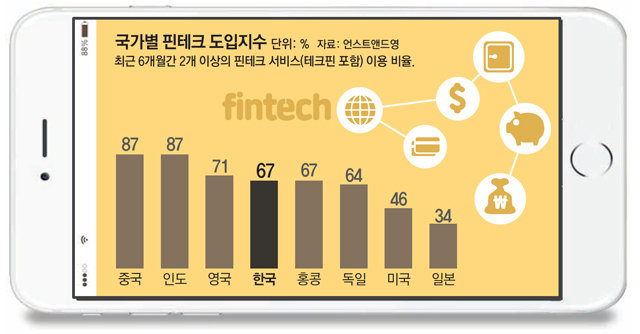

예를 들어 한국의 경우 국민 대부분이 은행 계좌를 보유하고 있으며 실시간 계좌이체 서비스도 2001년 세계 최초로 도입되어 은행을 통한 계좌이체의 편의성이 비교적 높았습니다. 반면 미국은 전국 단위의 실시간 계좌이체 시스템이 미비해 페이팔 같은 ICT 기업이 송금서비스를 제공할 유인이 상대적으로 컸습니다. 또 한국에서는 신용카드, 체크카드만 있으면 대부분의 상점에서 결제가 가능해 중국의 알리페이나 위챗페이처럼 오프라인에서 쓸 수 있는 모바일 지급수단의 필요성이 적은 환경이었습니다.

하지만 최근에는 국내에서도 비금융회사의 금융업 진출이 확대되고 있습니다. 특히 지급결제 분야에서 ICT 기업의 활약이 두드러집니다. 이는 높은 수준의 국내 IT와 인프라가 갖춰져 있는 데다 전자상거래 확산으로 소비자들도 보다 편리한 지급수단의 필요성을 느끼기 시작했기 때문입니다. 더불어 공인인증서 의무사용 폐지 같은 규제완화 조치로 ICT 기업의 금융업 진출에 우호적인 환경이 조성된 것도 도움이 됐습니다. 실제로 최근 5년 사이 전자금융업을 영위하는 비금융기관은 2배 가까이로 증가했습니다.

테크핀의 발전은 핀테크의 발전에도 기여하고 있습니다. 경쟁을 통해 금융기관이 제공하는 서비스가 개선되고 있는 것입니다. 간편결제, 간편송금 서비스의 활성화에 대응해 금융기관들도 공인인증서나 보안카드가 필요 없는 모바일 앱카드, 간편 계좌이체 같이 편리한 서비스를 내놓고 있습니다. 인터넷전문은행이 등장하자 시중은행들도 앞다퉈 모바일뱅킹 앱을 더 편리하게 개선하고 있습니다. 이는 ICT 기업에서 비롯된 금융혁신이 금융 전반으로 파급되면서 테크핀과 핀테크가 균형 있게 발전하고 있음을 의미합니다. 앞으로 ICT 기업이 사업 범위를 확장할 경우 이 같은 긍정적인 효과는 더욱 커질 것으로 기대됩니다.

안중섭 한국은행 금융결제국 전자금융조사팀 조사역

가족과 함께 읽는 경제교실 >

구독

이런 구독물도 추천합니다!

-

고양이 눈

구독

-

어린이 책

구독

-

사설

구독

트렌드뉴스

-

1

NYT “놀랍게 질서정연” BBC “광화문, 개선문 연상”…외신, BTS 콘서트 집중 조명

-

2

김구·건곤감리·아리랑…‘뼛속까지 한국돌’ 증명한 BTS

-

3

도면에도 없는 ‘무허가 복층’, 불길서 도망칠 곳이 없었다

-

4

가스총-전기충격기 들고 BTS 보러 온 50대女…“호신용”

-

5

70대 얼굴이 40대처럼…‘안면거상술’ 女환자 공개한 의사

-

6

이란 혁명수비대 대변인, 이스라엘 공습에 사망

-

7

노화-치매 막는 ‘기적의 K-방울’…바로 나[이설의 한입 스토리]

-

8

돌아온 BTS “우린 특별한 사람들 아냐…두려웠지만 ‘Keep swimming’”

-

9

심근경색-뇌졸중 사망 67% 높이는 ‘이것’, 오늘 몇 번 먹었나

-

10

李 “비서실장 전번 줄테니 연락하라”…대전 유가족 위로

-

1

트럼프 “한국 사랑해…호르무즈 韓·日·中 등이 지켜야”

-

2

검사, 수사 못하고 기소만 가능… 특사경-영장 지휘도 못해

-

3

“BTS 컴백, 가장 한국적인 공간 ‘광화문’이어야 했다”

-

4

李 “처벌-세무조사와 ‘자발 상환’ 중 선택”…부동산 불법 대출 직격

-

5

민주, 울산시장 후보 김상욱 확정

-

6

정부 “호르무즈 봉쇄 규탄 7개국 성명에 동참”

-

7

속구는 안 빠르고, 변화구는 안 변하고… 얻어맞는 한국 야구

-

8

김구·건곤감리·아리랑…‘뼛속까지 한국돌’ 증명한 BTS

-

9

李 “비서실장 전번 줄테니 연락하라”…대전 유가족 위로

-

10

‘성추행 의혹’ 장경태 탈당… 與, 윤리원에 중징계 요구

트렌드뉴스

-

1

NYT “놀랍게 질서정연” BBC “광화문, 개선문 연상”…외신, BTS 콘서트 집중 조명

-

2

김구·건곤감리·아리랑…‘뼛속까지 한국돌’ 증명한 BTS

-

3

도면에도 없는 ‘무허가 복층’, 불길서 도망칠 곳이 없었다

-

4

가스총-전기충격기 들고 BTS 보러 온 50대女…“호신용”

-

5

70대 얼굴이 40대처럼…‘안면거상술’ 女환자 공개한 의사

-

6

이란 혁명수비대 대변인, 이스라엘 공습에 사망

-

7

노화-치매 막는 ‘기적의 K-방울’…바로 나[이설의 한입 스토리]

-

8

돌아온 BTS “우린 특별한 사람들 아냐…두려웠지만 ‘Keep swimming’”

-

9

심근경색-뇌졸중 사망 67% 높이는 ‘이것’, 오늘 몇 번 먹었나

-

10

李 “비서실장 전번 줄테니 연락하라”…대전 유가족 위로

-

1

트럼프 “한국 사랑해…호르무즈 韓·日·中 등이 지켜야”

-

2

검사, 수사 못하고 기소만 가능… 특사경-영장 지휘도 못해

-

3

“BTS 컴백, 가장 한국적인 공간 ‘광화문’이어야 했다”

-

4

李 “처벌-세무조사와 ‘자발 상환’ 중 선택”…부동산 불법 대출 직격

-

5

민주, 울산시장 후보 김상욱 확정

-

6

정부 “호르무즈 봉쇄 규탄 7개국 성명에 동참”

-

7

속구는 안 빠르고, 변화구는 안 변하고… 얻어맞는 한국 야구

-

8

김구·건곤감리·아리랑…‘뼛속까지 한국돌’ 증명한 BTS

-

9

李 “비서실장 전번 줄테니 연락하라”…대전 유가족 위로

-

10

‘성추행 의혹’ 장경태 탈당… 與, 윤리원에 중징계 요구

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0