[가족과 함께 읽는 경제교실]

Q. 은행의 이자율이 과거에 비해 크게 낮아져 있습니다. 한국이 선진국이 됐고 고령화가 진행돼 그렇다는데 이자율이 앞으로도 낮아질 것인지 궁금합니다.

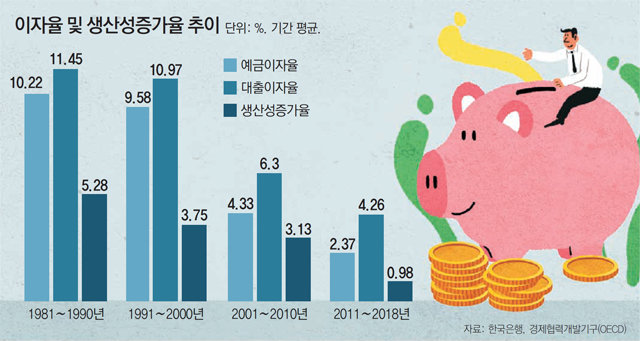

예전에는 이자율이 연 10%를 훌쩍 넘었다고 합니다. 그런데 지금은 왜 이렇게 낮을까요? 1990년대 후반 외환위기 때 인위적으로 고금리를 유지했던 시기를 제외하면 은행 예금 이자율과 대출 이자율은 추세적으로 낮아지고 있습니다.

사람들이 돈을 빌리려는 목적은 다양합니다. 기업이 신제품을 만들어 팔기 위해서는 기계를 사야 하며 이때 돈이 필요합니다. 가계는 소비를 늘리기 위해 보유하고 있는 자금보다 많은 돈이 필요할 수 있습니다. 기업이 새로운 물건을 팔아서 얻은 수익이 대출 이자보다 많다면, 또는 가계가 앞으로 받을 월급으로 이자를 감당할 수 있다면 대출을 받습니다. 반대로 신제품이 충분히 팔리지 않거나 월급이 충분하지 않다면 대출을 받지 않을 것입니다.

돈을 빌려주는 은행이 기업과 가계의 대출 결정에 영향을 줄 수도 있습니다. 은행은 대출 영업을 확대하기 위해 이자율을 낮출 수 있습니다. 그러면 비싼 이자 탓에 대출을 포기했던 기업과 가계가 대출을 받아 투자나 소비에 나서게 되겠죠.

이제 이자율의 변화에 따라 어떤 현상이 나타나는지를 살펴보겠습니다. 이자율이 낮아지면 여러 기업이 대출을 받아 새 기계 구입에 나섭니다. 하지만 평소 10대의 기계를 만드는 공장의 생산능력이 갑자기 15대, 20대로 늘어날 수는 없겠죠. 밤에도 휴일에도 일해서 1, 2대 더 만드는 게 최선일 겁니다. 결국 더 높은 값을 지불하고 사는 사람이 나타날 것이고, 기계 값이 오르게 됩니다.

이제 이자율과 생산성의 관계를 생각하며 처음의 질문, 즉 왜 이자율이 갈수록 하락하는지에 대한 답을 찾아보겠습니다. 이자율 하락은 근본적으로 한국 경제의 생산성 증가율이 낮아졌기 때문이라고 볼 수 있습니다. 기업이 높은 이자를 감당하면서도 공장을 지으려면, 새로 만든 제품이 기존 제품보다 품질이 좋거나, 품질은 같아도 가격이 훨씬 저렴하다는 확신이 있어야 합니다. 즉 생산성이 높아져야 합니다. 하지만 대부분의 선진국이 겪었듯이 한국도 경제 규모가 커지고 인구 구조가 고령화되면서 생산성 증가율이 추세적으로 낮아져 왔습니다. 그러자 높은 이자를 감수하면서까지 돈을 빌리려는 사람이 줄어들었고 이에 이자율도 계속 낮아진 것입니다. ‘생산성 증가율 하락→대출 수요 감소→이자율 하락’의 과정이 나타난 것이죠.

다만 앞으로도 이자율 하락이 계속될 것이라고 단정 짓기는 곤란합니다. 교육을 통해 인적자원의 질을 높이고 새로운 기술 혁신의 토대를 다지는 노력이 이어지면 생산성 증가율이 다시 높아질 수 있을 것입니다. 그러면 한국은 지금보다 더 빠르게 성장하고 그 결과로 이자율도 높아질 수 있습니다.

이현창 한국은행 경제연구원 미시제도연구실 과장

가족과 함께 읽는 경제교실 >

구독

이런 구독물도 추천합니다!

-

이호 기자의 마켓ON

구독

-

사설

구독

-

고양이 눈

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0