시총 일정수준 넘는 종목만 허용… 개인 투자자 보호에 무게 실려

美-日-유럽 등은 도입 안한 규제… 일각 “외국인 투자자 외면 우려”

금융당국이 주식시장에서 시가총액 규모가 일정 수준 이상인 종목만 공매도할 수 있도록 하는 ‘홍콩식 공매도 지정제도’ 도입을 검토 중인 것으로 알려졌다. 공매도가 주가 하락을 유도한다는 개인투자자들의 지적이 잇따르면서 칼을 빼든 것이다. 하지만 일각에서는 자칫 외국인투자자들이 국내 주식시장을 외면할 수 있다는 우려도 나온다.

2일 금융권에 따르면 금융감독원은 홍콩처럼 공매도가 가능한 종목을 한국거래소 같은 공적 기관이 일일이 지정하는 공매도 지정제도 도입 가능성을 검토한 연구보고서 등을 금융위원회에 전달했다. 금융위는 이를 두고 금감원과 논의 중인 것으로 알려졌다.

공매도는 주가 하락이 예상되는 종목의 주식을 빌려서 팔고, 실제로 주가가 내려가면 싼값에 다시 사들인 뒤 빌린 주식을 갚아 차익을 남기는 투자 기법이다. 예를 들어 주가가 1000원인 주식을 빌려서 먼저 팔고 나중에 900원에 사서 갚으면 100원의 시세차익을 얻는 식이다.

홍콩 금융당국은 시총 30억 홍콩달러(약 4700억 원) 이상이면서 12개월 동안 시총 회전율이 60% 이상인 종목 등을 공매도 가능 종목으로 지정해 허용하고 있다. 홍콩거래소가 수시로 지정 종목을 점검해 변경한다. 1994년 17개 시범종목을 시작으로 2001년 홍콩거래소 규정에 세부요건이 마련됐다.

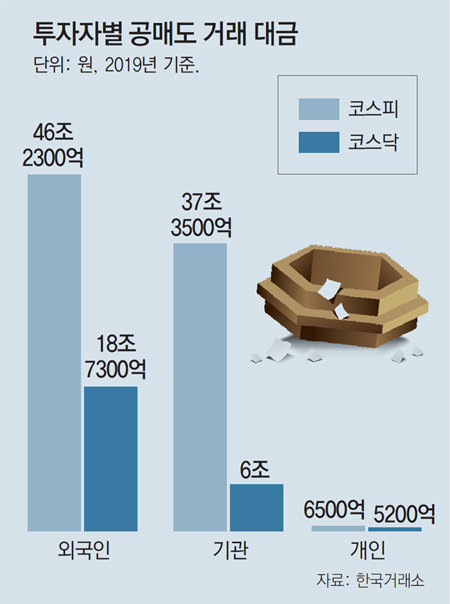

금감원이 공매도에 제한을 가하려는 것은 개인투자자들이 공매도 제도가 ‘개미 무덤’이라며 폐지를 끊임없이 요구해 왔기 때문이다. 특히 2018년 4월 삼성증권의 배당 착오에 따른 소위 ‘유령주식’ 사태 이후 폐지를 요구하는 목소리가 높아졌다. 공매도 투자 주체가 대부분 자금력을 가진 외국인과 기관들인데 주가가 하락할 때 외국인과 기관이 공매도 물량을 쏟아내면 개인은 속수무책으로 큰 손해를 볼 수밖에 없다는 것이다. 금융당국이 공매도로 주가가 급등락하지 않는 종목에만 공매도를 허용하려는 것도 개인투자자 보호에 방점을 찍고 있기 때문이다.

하지만 일각에서는 가뜩이나 국내 증시가 바닥을 기고 있는 상황에서 공매도 규제로 외국인투자자를 국내 시장에서 등을 돌리게 하는 결과를 낳을 수 있다고 우려한다. 공매도 규제는 홍콩을 제외한 미국이나 유럽, 일본 등 주요국에서는 도입하지 않은 제도이기 때문이다. 금융위 내에서도 국제적 기준에 맞지 않은 제도를 우리가 먼저 도입할 필요는 없다는 의견이 우세한 것으로 알려졌다.

김형민 기자 kalssam35@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![화성 가려고 그린란드 산다?…머스크-트럼프의 ‘꿈’[트럼피디아]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/131037250.1.thumb.png)

댓글 0