자본시장연구원은 신종 코로나바이러스 감염증(코로나19) 발생 이후 한국을 포함한 주요국 주가 지수의 변화가 사스·신종플루·메르스 발병 당시보다 더 동조화된 흐름을 보이고 있다고 분석했다. 이런 현상은 중국과 글로벌 경기위축 가능성, 국제 유가의 급락 등이 공통 위험요인으로 작용하고 있기 때문으로 풀이했다.

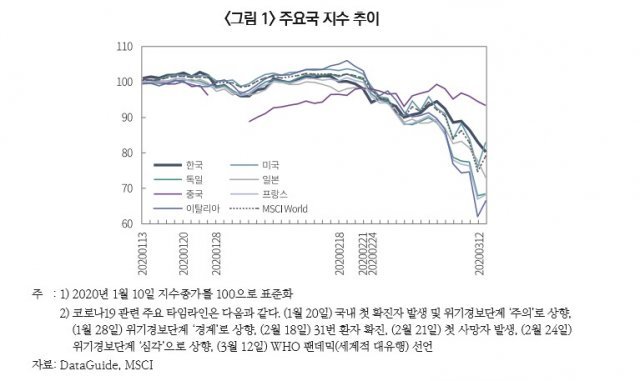

김준석 자본시장연구원 선임연구위원은 17일 보고서 ‘코로나19의 주식시장에 대한 영향 평가’에서 “코로나19 발생 이후 한국을 포함한 주요국 지수(미국·독일·일본·중국·프랑스·이탈리아 등)의 변화는 상당히 동조화된 흐름을 보여준다”면서 이처럼 밝혔다.

김 연구위원은 “주요국 주가지수 수익률간 상관계수는 0.6이상으로, 사스(2002~2003년) 발생 당시 0.3, 신종플루(2009년)와 메르스(2015년) 발생 당시 0.4수준에 비해 높다”며 “코로나19 발생에 따른 중국 경기위축 가능성, 코로나19 확산에 따른 글로벌 경기위축 가능성, 국제 유가의 급락 등이 주요국 주식시장에 공통 위험요인으로 작용하고 있기 때문”이라고 설명했다.

코로나19 발병 초기에는 이동 제약과 중국수요 위축의 영향이 큰 소비자 서비스, 생활용품, 유통 부문의 타격이 컸으나, 주요국 증시의 동반 급락이 시작된 이후 글로벌 경기에 민감한 조선, 자동차 및 부품, 거시경제 안정성에 민감한 은행·보험 등 금융부문의 하락폭이 급격히 확대됐다고 김 연구위원은 설명했다.

그는 “코로나19 발생 이후 한국 증시의 하락폭이 상대적으로 작았던 것은 충격이 작아서가 아니라 주가가 이미 충분히 낮은 수준이었기 때문일 수 있다”며 “통제하기 어려운 글로벌 위험요인에 직면한 한국 주식시장이 당분간 높은 변동성에 노출되는 것은 불가피하다”고 했다.

그러면서 “코로나19의 경제적 충격이 장기화 될 것으로 전망되는 만큼, 패닉에 빠진 외국인의 매도로 인한 주가의 단기적 급락에 대응하는 것보다 수익성과 성장성이 취약한 국내 상장기업이 장기적 충격을 견뎌내는 방안을 모색하는 것이 가장 시급한 과제다”라고 덧붙였다.

(서울=뉴스1)

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0