[코로나19 팬데믹]소상공인 대출 걸림돌 3가지

전국 62개 센터에 직원 300명 불과… 다른 업무와 병행 일처리 속도 더뎌

“대기표가 모두 나갔으니 지금 오신 분들은 내일 다시 오셔야 합니다.”

26일 오전 9시 반경 대구 북구 소상공인시장진흥공단(소진공) 대구북부센터 직원이 건물 앞마당에 줄을 선 수백 명의 소상공인을 향해 외쳤다. 센터가 준비한 대기표 800장은 문을 열기 전에 이미 바닥났지만 새벽부터 기다려 온 소상공인들은 혹시나 하는 마음에 자리를 뜨지 못했다.

상담을 받고도 빈손으로 돌아가는 소상공인도 적지 않았다. 하모 씨(37)는 “4시간 넘게 줄을 서 기다렸는데 서류가 더 필요하다는 소리를 듣고 5분 만에 돌아가게 됐다”고 했다.

① 대출 첫 단계인 확인서 발급 역량 하루 3000건 불과

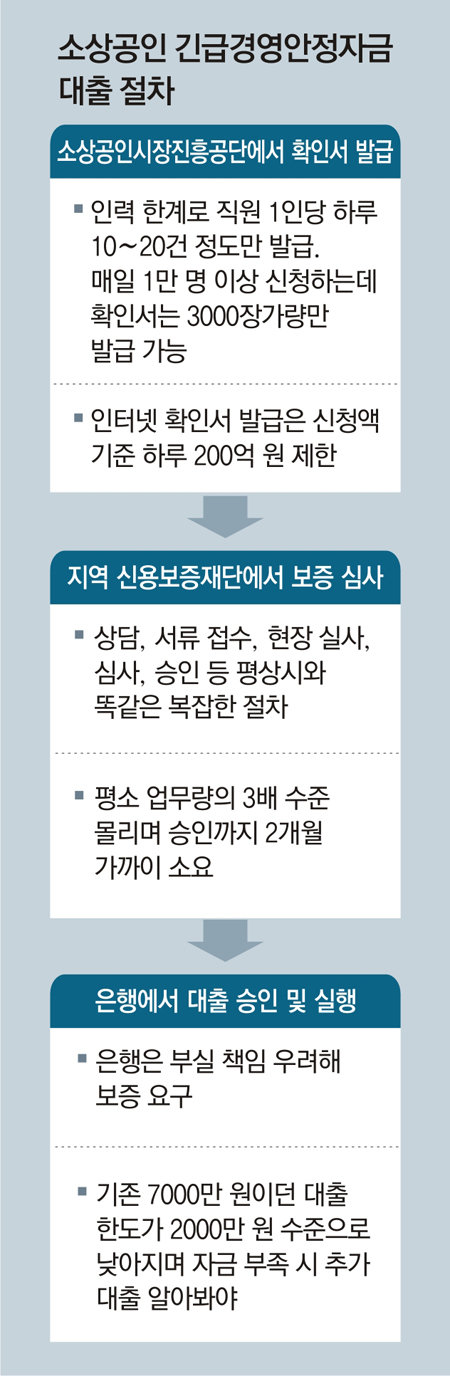

문제는 전국 62개 센터에서 확인서를 발급하는 직원이 약 300명에 불과하다는 점이다. 하루 1만 명 이상이 센터를 찾지만 직원 1인당 처리 건수가 10건 남짓이다 보니 발급 가능한 확인서는 하루 3000장가량이다. 직원들이 다른 업무를 병행하다 보니 일처리에 속도가 안 난다. 돈은 풀기로 했지만 이를 어떻게 집행할지에 대해선 고민이 부족했던 것이다.

확인서 발급을 소진공에만 맡기지 말고 은행 또는 주민센터, 세무서 등으로 확대해야 한다는 주장도 나온다. 그러나 중소벤처기업부 측은 “책임 소재에 문제가 생길 수 있어 쉽지 않다”는 반응이다.

② 비상 상황에도 평상시 같은 심사…면책 규정 필요

어렵게 확인서를 발급받은 뒤에도 보증이라는 산을 또 넘어야 한다. 당장 하루가 급해 ‘긴급자금’을 신청하지만 두 달 가까이 걸리는 보증 절차 때문에 “파산한 뒤에 돈 나오면 뭐하느냐”는 한숨이 나오고 있다.

지역 신용보증재단의 보증 과정은 상담에서 서류 심사, 현장 실사, 심사, 승인까지 총 5단계를 거친다. 이 가운데 상담 및 서류심사는 8개 시중은행에 위탁하고 있지만 밀려드는 수요를 감당하기엔 역부족이어서 상담 예약 뒤 대기 시간만 3, 4주 걸린다. 그나마 경력이 1년 이하인 자영업자들은 현장 실사까지 받아야 한다. 비상 상황에서 지나치게 기존 원칙대로 절차를 이행하다 보니 소상공인의 연쇄 파산을 막을 수 있는 ‘골든타임’을 놓칠 수 있다는 우려가 나온다.

③ 유명무실 ‘패스트트랙 대출’

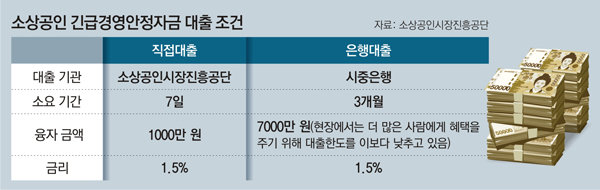

자금 지원 수요가 급증하자 정부는 소진공 센터에서 바로 일주일 안에 최고 1000만 원까지 내주는 직접대출을 신청 받고 있다. 일종의 ‘패스트트랙’이다. 하지만 이마저도 오랫동안 기다려야 접수시킬 수 있어 신속한 대출을 기대했던 소상공인들은 또다시 불만을 터뜨리고 있다. 게다가 대출 한도(1000만 원)가 너무 적고, 이 대출을 받으면 은행 대출을 함께 받지 못하게 해놨다는 점도 문제로 지적된다. 이 때문에 1000만 원을 받느니 차라리 7000만 원 한도인 은행 대출을 받기 위해 줄을 선다. 중복 대출 금지 규정을 없애고 1000만 원을 미리 패스트트랙으로 주고, 나중에 보증 등을 거쳐 나머지 6000만 원을 주면 되지만 정부는 중복 금지만 주장하고 있다.

일각에서는 이런 비상 상황이라면 시중은행이 보증 없이 긴급 대출을 해주는 정책을 내놔야 하는 것 아니냐는 의견도 있다. 하지만 은행 여신담당자들은 “그러다가 부실이 나면 누가 책임을 지겠느냐”며 현실적으로 불가능하다는 말만 반복하고 있다. 은행들에도 광범위한 면책 규정을 줘야 하는 게 아니냐는 말이 나온다.

세종=송충현 balgun@donga.com / 경주=명민준 / 김호경 기자

코로나 재확산 >

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

댓글 0