年5% 넘는 고금리 상품 25% 달해… 작년 당기순이익 10년만에 최저

영업점-인력 구조조정도 한계

“바이백-계약이전제도 도입을”

저금리 기조가 장기화되는 가운데 신종 코로나바이러스 감염증(코로나19) 사태까지 겹치면서 생명보험 업계의 수익성이 크게 악화되고 있다. 일부 보험사는 올 하반기 실적 반등을 예상하며 짜두었던 계획을 전면 수정하며 자산 매각 등도 검토 중인 것으로 알려졌다.

11일 보험업계에 따르면 생명보험사들은 3월 한국은행이 기준금리를 0.5%포인트 인하하는 ‘빅컷’을 단행하면서 역대 최악의 금리 역마진 위기에 놓이게 됐다. 고객들에게 돌려줘야 할 돈은 많은데 수익을 낼 수 있는 수단이 더욱 제한됐기 때문이다. 국내 투자처는 더 이상 수익을 내기 어렵고 코로나19 사태의 장기화로 인해 영업 악화, 해외투자 불확실성 증대까지 겹쳤다.

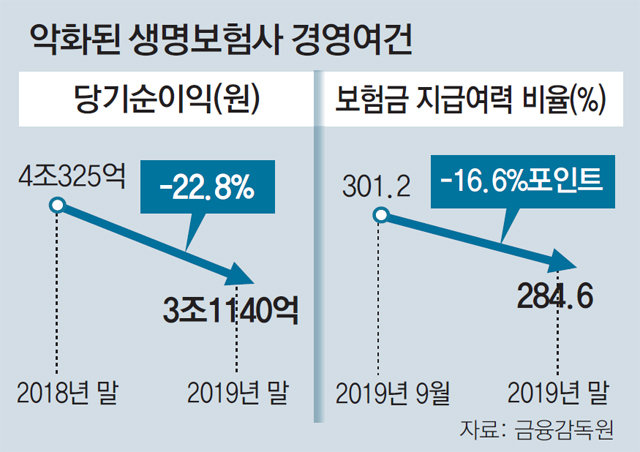

생보사에 가장 부담이 되고 있는 것은 과거에 판매한 고금리 확정형 상품이다. 연 5% 이상 고금리로 판매된 상품의 비중은 지난해 기준 25.4%에 달한다. 고객에게 지급해야 할 평균이율은 7.1%로 높지만, 저금리 환경 때문에 평균 자금운용 수익률은 3.4%에 불과하다. 지난해 생보사의 당기순이익은 2018년(4조325억 원)보다 22.8% 감소한 3조1140억 원으로 10년 만에 최저치를 나타냈다.

영업점을 줄이거나 인력을 줄이는 구조조정도 이미 한계에 다다른 것으로 보고 있다. 보유한 부동산 등 자산을 매각할 경우, 여기에서 나오는 임대수익마저 끊겨 고객에게 향후 보험금을 지급할 여력이 줄어드는 악순환이 우려된다.

업계에서는 바이백제도나 계약이전제도 등이 도입돼야 한다고 지적한다. 해지환급금에 일정한 금액을 프리미엄으로 더해 고객에게 지급하고 계약을 해지하거나 보험계약의 전부 혹은 일부를 타 회사로 이전하는 방식이다. 기존의 고객에게 부담이 되기는 하지만 업계와 고객의 상생을 위해 불가피하다고 업계는 보고 있다.

2023년부터 시행되는 새 국제회계기준(IFRS17) 도입을 재검토해야 한다는 목소리도 나온다. 보험사가 가입자에게 돌려줘야 할 보험금을 원가가 아니라 시장가로 평가해 회계 처리하다 보니 해마다 보험부채가 달라지는 점이 문제로 지적된다. 업계 관계자는 “원가 평가 방식은 보험부채가 한 번 확정되면 그에 맞춰 책임준비금을 쌓으면 되지만, 시장금리가 낮아지면 투자수익률이 떨어지는 보험사 입장에서는 적정 기준의 재무건전성을 유지하기 어려운 실정”이라고 밝혔다.

김동혁 기자 hack@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0