예금 들어봐야 본전… 은퇴자 고민 더 깊어질듯

- 동아일보

-

입력 2020년 5월 29일 03시 00분

공유하기

글자크기 설정

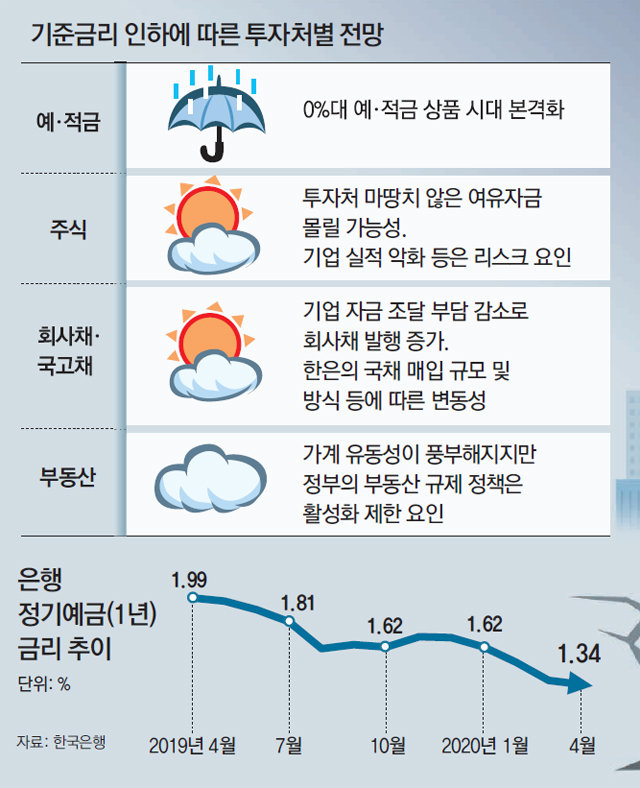

기준금리 ‘사상 최저’ 0.5%… 예금적금 금리 0%대 본격화

한국은행이 28일 기준금리를 역대 최저 수준인 0.50%로 인하하면서, 국내 금융시장은 또다시 가보지 않은 길을 가게 됐다. 신종 코로나바이러스 감염증(코로나19) 충격파로 자금난을 겪고 있는 기업들은 다소 숨을 돌릴 것으로 보인다. 예·적금 및 주식, 채권, 부동산 등 전통적인 투자처들의 희비도 엇갈릴 것으로 예상된다.

○ 채권시장 일부 안정… 예·적금 금리 0%대 본격화

이번 금리 인하가 채권시장 안정화에도 어느 정도 기여할 것이란 전망이 나온다. 대규모 적자국채 발행을 앞둔 정부로선 국채 조달 비용이 줄어들고, 기업도 회사채 발행 부담이 낮아지기 때문이다.

황세운 자본시장연구원 연구위원은 “정부로서는 부채 부담이 줄고, 기업은 회사채 조달 비용이 줄어드는 만큼 향후 추경이나 회사채 발행이 힘을 받을 수 있을 것”이라고 전망했다. 김상훈 KB증권 연구원은 “회사채는 기업들의 실적이나 신용도, 한은의 비우량 회사채 매입 기구 운영 방식 등에 따라, 국고채는 정부의 3차 추경 이후 한은의 국채 매입 여부 등을 살펴봐야 한다”고 말했다.

시중은행들의 주요 예·적금 상품은 이미 만기 1년 기준 0%대로 내려온 상태다. KB국민은행의 ‘국민수퍼정기예금’, 신한은행의 ‘신한S드림 정기예금’ 등은 연 0.9%의 금리를 제공한다. 1억 원을 1년간 맡기면 세금(15.4%)을 제하고 겨우 76만 원의 이자를 얻을 수 있다는 얘기다. 지금도 ‘쥐꼬리 이자’이지만 예금금리가 추가로 더 주저앉으면 그야말로 예금을 들어봐야 본전인 셈이 된다.

대출금리는 예금금리보다는 시차를 두고 조정될 것으로 보인다. 예·적금 금리가 떨어지면 변동금리 주택담보대출 금리 기준이 되는 잔액 기준 코픽스(COFIX·자금조달비용지수)가 자연히 내려가지만 코픽스는 한 달에 한 번 매달 15일에 공시되기 때문이다.

○ 증시는 투자 유입 기대… 부동산 시장 효과는 제한적

증시에는 기대감이 감돌고 있다. 예·적금이 투자처로서 매력을 잃고 있는 만큼 갈 곳을 잃은 투자 자금들이 주식시장으로 흘러올 가능성이 높다는 것이다. 실제로 주식투자 대기자금으로 여겨지는 투자자예탁금은 코로나19 변동성 장세 속에 올해 초 30조 원에서 최근 43조 원까지 늘어났고, 코스피도 최근 2,000 선을 회복했다.부동산 업계는 이번 금리 인하가 시장에 미칠 영향이 제한적이라고 봤다. 이론적으로는 늘어난 유동성이 부동산으로 향하면서 가격 상승이나 거래 증가 등이 나타나지만 코로나19에 따른 특수 상황을 겪고 있기 때문이다. 경기가 단기간에 회복될 수 있는 상황이 아니란 것이다. 양지영 양지영R&C 연구소장은 “금리 인하가 시장의 불씨를 작게나마 키울 순 있지만 기름을 붓는 수준은 아닐 것”이라며 “코로나19가 재확산되고 있고, 정부의 규제 기조도 이어지고 있어 투자 수요가 접근하기는 어려운 시장이 됐다”고 분석했다.

김자현 zion37@donga.com·장윤정·정순구 기자

트렌드뉴스

-

1

“아들 장난감 권총에 비행기 못 타”…352만 원 날린 가족 여행

-

2

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

3

65세 이상 노인, ‘이것’ 하나로 젊어질 수 있다 [노화설계]

-

4

지역화폐로 민생지원금, 고유가 충격 큰 취약층-지방 중심 지급

-

5

물이 무거워지는 ‘4도 미스터리’ 한국이 풀었다

-

6

韓선박 호르무즈 탈출 난항… 정유사 지분·거래 美와 상당수 얽혀

-

7

“11년 만에 돌아왔다”…도난당한 반려견, ‘이것’ 덕에 극적 재회

-

8

[동아광장/박용]‘집값은 뉴욕, 세금은 서울처럼’이라는 그릇된 환상

-

9

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

10

층간흡연 고통에…“눈 돌아가면 집집마다 다 방문” 경고문

-

1

[김순덕 칼럼]“세금으로 집값 잡지 않겠다”는 말, 진짜인 줄 알았나

-

2

이란대사 “美투자 유전 이용한 한국 선박, 호르무즈 통과 불가”

-

3

李 지지율 69%로 취임 후 최고치…민주 46% 국힘 18%

-

4

당정 “민생지원금 선별 지급…K패스 환급률 상향 검토”

-

5

[단독]합수본 “전재수 받은 시계 785만원 까르띠에 발롱블루”

-

6

장동혁 “공천 끝나면 대구 민심 돌아올 것…李, 지지율 믿고 오만”

-

7

李 재산 49억… 인세-ETF 수익 등 18억 증가

-

8

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

9

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

10

韓선박 호르무즈 탈출 난항… 정유사 지분·거래 美와 상당수 얽혀

트렌드뉴스

-

1

“아들 장난감 권총에 비행기 못 타”…352만 원 날린 가족 여행

-

2

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

3

65세 이상 노인, ‘이것’ 하나로 젊어질 수 있다 [노화설계]

-

4

지역화폐로 민생지원금, 고유가 충격 큰 취약층-지방 중심 지급

-

5

물이 무거워지는 ‘4도 미스터리’ 한국이 풀었다

-

6

韓선박 호르무즈 탈출 난항… 정유사 지분·거래 美와 상당수 얽혀

-

7

“11년 만에 돌아왔다”…도난당한 반려견, ‘이것’ 덕에 극적 재회

-

8

[동아광장/박용]‘집값은 뉴욕, 세금은 서울처럼’이라는 그릇된 환상

-

9

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

10

층간흡연 고통에…“눈 돌아가면 집집마다 다 방문” 경고문

-

1

[김순덕 칼럼]“세금으로 집값 잡지 않겠다”는 말, 진짜인 줄 알았나

-

2

이란대사 “美투자 유전 이용한 한국 선박, 호르무즈 통과 불가”

-

3

李 지지율 69%로 취임 후 최고치…민주 46% 국힘 18%

-

4

당정 “민생지원금 선별 지급…K패스 환급률 상향 검토”

-

5

[단독]합수본 “전재수 받은 시계 785만원 까르띠에 발롱블루”

-

6

장동혁 “공천 끝나면 대구 민심 돌아올 것…李, 지지율 믿고 오만”

-

7

李 재산 49억… 인세-ETF 수익 등 18억 증가

-

8

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

9

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

10

韓선박 호르무즈 탈출 난항… 정유사 지분·거래 美와 상당수 얽혀

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0