6·17 전세대출규제… 기존 전세대출 연장은 안돼

규제 이후 받으면 즉각 회수… 3억 넘는 집 보유한 경우도

집값 9억 이하땐 전세대출 가능… 규제 내용 복잡해 문의 빗발

“잔금대출 막힐라” 은행 북적… 신청 시점 애매해 혼란 불러

“투기지역·투기과열지구에 3억 원 넘는 집이 있는데 전세대출이 이제 막히나요?”

6·17부동산대책 이후 실수요자들의 혼란이 커지고 있다. 규제지역 확대, 대출규제 강화, 갭 투자 방지 등 한층 강력하고 독해진 대책에 당장 ‘내 대출’도 막힐 수 있다는 우려가 커진 데다 내용이 복잡해 헷갈리는 내용이 한두 가지가 아니기 때문이다.

○ 은행 찾는 ‘대출 막차’ 행렬

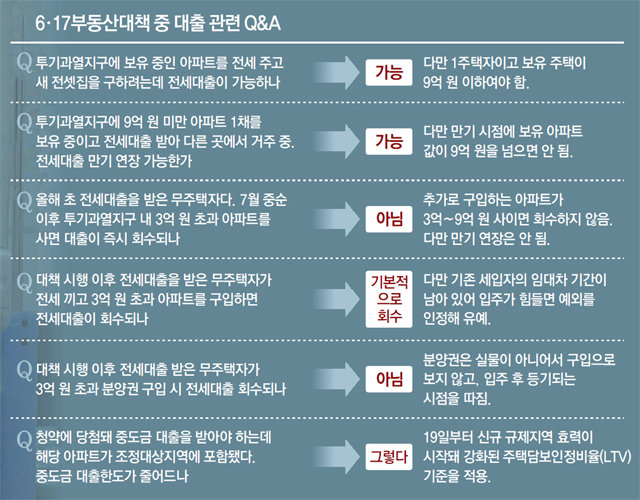

○ ‘난수표’ 같은 규제

전세대출 규제 강화와 관련한 질문도 끊이지 않고 있다. 대표적인 게 “이미 3억 원 초과 주택을 보유한 경우에도 전세대출이 막히느냐”는 질문이 적지 않다. 결론부터 말하면 집값이 9억 원 이하라면 전세대출이 가능하다. 이번 전세대출 규제 강화의 핵심은 ‘3억 원 초과 아파트 신규 구매’를 막자는 것. 따라서 규제 시행 후 3억 원 초과 아파트를 산 사람만 전세대출이 제한된다. 9억 원 이하 주택을 보유하고 있던 이들은 계속해서 전세대출 이용이 가능하다. 금융위 관계자는 “이번 대책의 핵심은 새로운 ‘갭 투자’를 막는다는 것”이라며 “5년, 10년 전에 주택을 구매해 보유하고 있다는 이유만으로 전세대출을 막을 수는 없다”고 했다. 이미 전세대출을 이용하고 있었는데 규제 시행 후 투기지역·투기과열지구에 3억 원 초과 아파트를 구입하면 대출이 회수되느냐는 질문도 잇따르고 있다. 이럴 때에는 대출이 회수되진 않지만 대출 연장은 안 된다. 전세대출 규제 적용 시점은 이르면 다음 달 중순이 될 것으로 보인다.

○ 실수요자 피해 논란에 “일부 예외 인정”

정부의 전세 대출 규제가 투기 수요를 견제하는 수준을 넘어 무주택자의 내 집 마련도 어렵게 한다는 실수요자들의 불만도 커지고 있다. 내 집 마련을 계획하던 직장인 이모 씨(36)는 “전세대출을 이용하다가 3억 원 초과 주택을 구매하면 대출금을 회수하는 것은 무주택자들에게 너무 가혹한 처사 아니냐”며 분통을 터뜨렸다. 장윤정 yunjung@donga.com·김자현 기자

2·4 부동산 대책 >

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0