김동엽 미래에셋은퇴연구소 상무

A. 최근에는 부부가 모두 노령연금을 받으며 이른바 ‘연금 맞벌이’를 하는 은퇴 가구가 늘어나는 추세다. 지난해 말 국민연금공단 통계에 따르면 부부 노령연금 수령자는 35만 쌍을 넘어섰다. 이들 중 연금 합계액이 월 200만 원이 넘는 부부는 1800쌍, 매월 받는 연금이 364만 원인 가구도 있다.

하지만 연금 맞벌이를 하려면 부부가 모두 국민연금에 가입해 10년 이상 보험료를 납부해야 한다. 최 씨 아내와 같은 전업주부는 국민연금 의무가입 대상이 아니기 때문에 원칙대로라면 국민연금을 받을 수 없다. 그렇다면 어떻게 해야 할까.

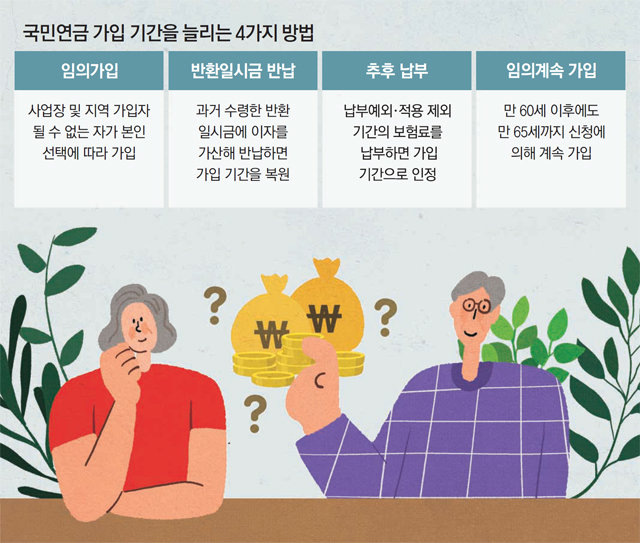

국민연금 의무가입 대상이 아닌 경우라도 본인이 희망하면 임의로 가입할 수 있다. 실제 임의가입자 중에는 최 씨 아내와 같은 50대 전업주부가 많다. 지난해 말 기준 임의가입자(32만8727명) 중 55.8%가 50대다.

문제는 가입기간이다. 보험료 납부 기간이 10년이 넘어야 노령연금을 수령할 수 있는데 국민연금 가입기간은 만 60세까지라 55세인 최 씨 아내는 납부기간이 최대 5년이다. 가입기간이 10년이 안 되면 그동안 납부했던 보험료에 이자를 더해 일시금으로 수령해야 한다.

② 과거 받았던 반환일시금이 있으면 반납한다

하지만 만일 과거에 가입한 이력이 있더라도 납부한 보험료를 찾아 썼다면 또다시 문제가 된다. 이때는 과거에 받았던 반환일시금에 이자를 더해 국민연금공단에 반납하면 가입기간을 회복할 수 있다. 반납 금액은 일시에 납부할 수도 있으며 최장 24회에 걸쳐 분할 납부도 가능하다.

③ 경력단절기간에 내지 않은 보험료를 추후 납부한다

과거 직장을 다니다가 그만뒀다면 경력단절기간으로 인정받는 방법도 있다. 그동안 내지 않았던 보험료를 추후에 납부하면 이 기간도 가입기간으로 인정받을 수 있다. 추후 납부의 경우 과거 1개월 이상 보험료를 납부한 경험이 있어야 하며 현재 국민연금 가입자여야 한다. 경력단절자라면 국민연금 임의가입 후 추후 납부 방식을 선택하면 된다.

이때 보험료는 신청 당시 연금보험료에 납부하고자 하는 기간(개월 수)을 곱해 산정한다. 신청한 달의 보험료가 20만 원이고 납부를 원하는 기간이 10년(120개월)이라면 납부해야 할 보험료는 2400만 원이다. 일시납 또는 최장 60개월에 걸친 분할납부도 가능하다. 분할납부의 경우 1년 만기 정기예금 이자가 가산된다.

국민연금 가입 이력이 전혀 없다면 반납도 추후 납부도 불가능하다. 임의가입을 하더라도 60세까지 남은 기간이 10년이 안 된다면 ‘임의계속가입제도’를 활용하면 된다. 국민연금 가입자격은 상실했지만 가입기간이 부족해 연금을 받지 못하거나, 가입기간을 연장해 연금을 더 받고자 하는 경우 신청에 의해 가입할 수 있다. 가입 신청은 65세가 되기 전에 본인이 원하는 때에 수시로 할 수 있다.

김동엽 미래에셋은퇴연구소 상무

머니 컨설팅 >

구독

![[머니 컨설팅]상장주식 양도차익 과세, 절세 방법은](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2020/07/07/101847641.1.jpg)

이런 구독물도 추천합니다!

-

박재혁의 데이터로 보는 세상

구독

-

행복 나눔

구독

-

영감 한 스푼

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![‘불통의 상징’으로 전락한 용산 대통령실이 남긴 교훈[광화문에서/황형준]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/131433694.1.thumb.jpg)

댓글 0