6·17대책, 실수요자 원성 커져… 투기지구 지정되면서 LTV 줄어

“소급 적용해 계획 틀어져” 호소… 금융위 “과거에도 동일 기준 적용”

전문가 “계약금-중도금 날리고… 입주 포기할수도… 구제 방안 필요”

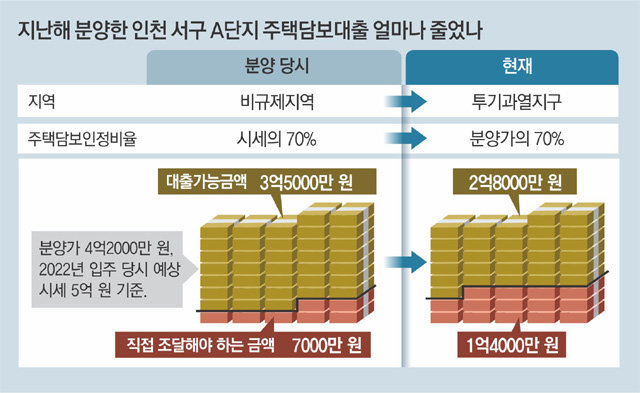

2년 전 새 직장을 구해 부산에서 인천으로 이사 온 A 씨(43) 지난해 당첨된 인천 서구 검단신도시 아파트 입주를 포기할지 고민하고 있다. 계약금과 중도금은 해결했고, 잔금은 그간 모은 현금에 전세보증금, 잔금 대출까지 모두 긁어모아 마련할 계획이었다. 행여 전세보증금을 제때 돌려받지 못할까 봐 2년 뒤 입주까지 월세로 살 작정까지 했었다.

그런데 지난달 ‘6·17부동산대책’으로 상황이 달라졌다. 인천 서구가 ‘투기과열지구’로 묶이며 잔금 대출 가능 금액이 약 7000만 원이나 줄었다. 그는 “서민이 2년 안에 1억 원에 가까운 돈을 대체 어디서 구하느냐”며 “정부가 투기세력이 아니라 한 푼이 아쉬운 서민들만 잡고 있다”며 발을 동동 굴렀다.

주민들은 “분양 당시 규정에 맞춰 자금 계획을 세웠는데 잔금 대출을 앞두고 규제를 강화하는 건 예상치 못한 ‘소급 적용’”이라며 반발하고 있다. 해당 주민들의 커뮤니티에는 피해를 호소하는 글이 쏟아졌다.

이에 대해 금융위원회는 “과거에도 동일하게 기준을 적용했다”는 입장이다. 이전처럼 대책 시행 전에 계약금을 납부한 경우 중도금 대출은 종전 LTV를 인정하되 잔금 대출은 종전 LTV를 적용한 중도금 대출 범위 내에서만 허용하거나 강화된 LTV를 적용하겠다는 것이다.

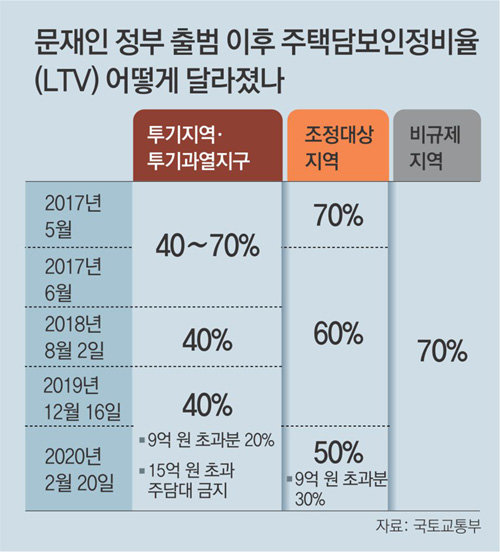

하지만 정부가 현장에서의 파급력을 고려하지 않고 원칙만 고수한다는 지적이 많다. 정부 규제는 비(非)규제지역, 조정대상지역, 투기과열지구 순으로 강도가 높아진다. 그동안 한 단계씩 규제 수위를 높여 왔고 과열된 지역들만 소폭 지정하는 ‘핀셋 규제’ 기조였다. 이번에는 사실상 수도권 전역으로 규제지역을 확대했고 인천 연수·남동·서구, 대전 동·중·서·유성구, 경기 안산시 단원구, 군포시 등 원래 비규제지역이던 지역을 조정대상지역을 거치지 않고 바로 투기과열지구로 묶었다. 전세를 끼고 집을 사는 ‘갭투자’를 잡겠다는 대책이 집값 비싼 서울을 피해 그나마 수도권에서 내 집 마련을 꿈꾸는 서민들의 희망을 꺾고 있다는 비판이 나오는 이유다.

고준석 동국대 법무대학원 교수는 “주택담보대출은 서민의 내 집 마련을 돕기 위한 제도인데 이대로라면 현금을 구하지 못해 계약금, 중도금까지 모두 날리는 입주 포기 사례가 나올 수 있다”며 “최소한 구제 방안이 필요하다”고 말했다.

김호경 기자 kimhk@donga.com

2·4 부동산 대책 >

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 12

추천 많은 댓글

2020-07-06 05:58:14

부동산 정책은 수도권과 지방을 구분해서 시행해야한다 부동산시장이 냉각되면 지방은 미분양이 발생하고 융자내서 산집 깡통되고 모든 경기가 다 죽는다 그때가서 양도세 면제등 한시법이 제정되고 난리 피워도 경기 부양이 쉽지않다 수도권 집이 없는 지방 다 주택은 오리려 애국이다

2020-07-06 11:53:13

문가 뽑았으면 닥치고 당해야할듯.

2020-07-06 10:11:19

챤스다. 청와대 사람들이 줏어 가면 되겠다. 부럽다.