A. 정부는 자산소득에 대한 과세 정상화를 목표로 상장주식 과세 대상 대주주의 범위를 늘려왔다. 최근에는 주식을 포함한 금융투자상품 과세의 형평성을 높이고 성장하는 자본시장에 적합한 금융세제 도입을 예고했다. 상장주식 투자를 기준으로 변화하는 세법에서 절세할 방법은 없는지 알아보자.

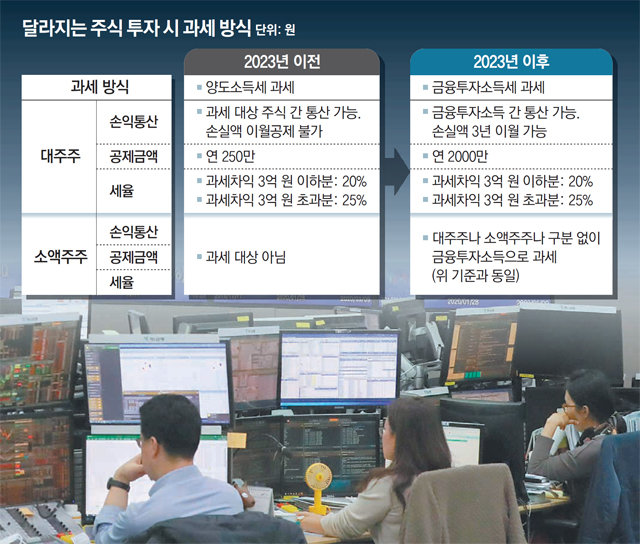

현재의 주식 양도세는 대주주만 과세되고 소액주주는 과세되지 않기 때문에 먼저 대주주에 해당하는지를 정확히 알아둘 필요가 있다. 대주주는 본인과 배우자 그리고 직계존비속이 종목별로 보유한 주식을 합산하여 지분이 1% 이상이거나 시가총액이 10억 원 이상인 경우를 말한다.

그런데 최근 정부가 발표한 금융세제 개편안에 따르면 2023년부터는 상장주식 양도차익에 대해 양도소득세가 아닌 금융투자소득세가 부과될 예정이다. 즉, 대주주뿐만 아니라 소액주주도 모두 과세 대상에 포함될 예정이다.

상장주식 양도차익을 포함한 금융투자소득은 상호 간 손익통산이 가능하며 통산 후 양도차손이 남는 경우에도 3년간 이월하여 공제가 가능하다.

소액주주도 모두 과세 대상으로 전환되지만, 대부분은 실제로 세금을 납부할 일은 많지 않을 것으로 보인다. 상장주식 양도차익에서 연 2000만 원을 공제한 금액에 대해 세금을 부과하기 때문이다. 공제금액을 차감한 금액에 대해서는 현행 주식 양도세율과 마찬가지로 3억 원까지는 20%, 3억 원을 초과하는 금액에 대해 25%의 세율이 적용된다.

이런 방식은 증여 후 매도한 금액을 돌려받는 경우에는 인정받지 못하기 때문에 실질적인 자금이 증여받은 배우자에게 귀속되어야 하는 점에 주의가 필요하다.

이처럼 주식을 배우자에게 증여 후 양도하는 방식으로 양도세 절세가 가능하지만, 부동산은 증여 후 5년 이내에 양도하는 경우 이를 인정하지 않도록 별도로 규정하고 있어 활용할 실익이 낮았다.

주식을 증여한 후 양도하는 방식의 절세도 앞으로는 불가능해질 것으로 보인다. 금융세제 개편안에 주식을 증여한 후 1년 이내 양도하면 증여 당시 금액이 아닌 증여자가 최초 취득한 금액으로 양도차익을 계산하도록 계산 특례제도를 도입할 계획을 밝혔기 때문이다.

이호용 KB국민은행 WM스타자문단 세무사

머니 컨설팅 >

구독

![[머니 컨설팅]수도권-광역시 단독상가, 새 투자처 떠올라](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2020/07/14/101952484.1.jpg)

이런 구독물도 추천합니다!

-

고양이 눈

구독

-

오늘의 운세

구독

-

몸짱 도전 프로젝트

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0