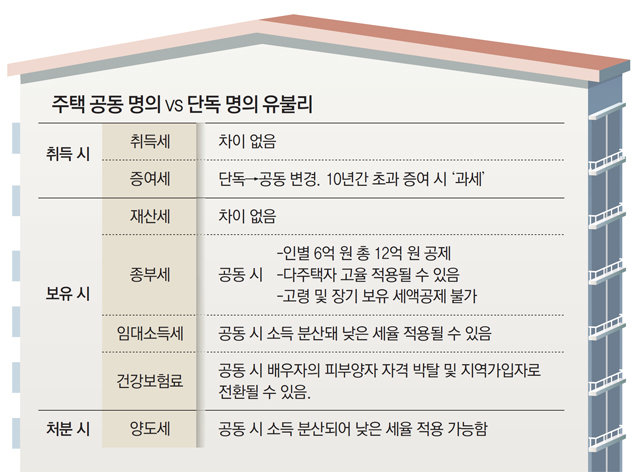

A. 아파트를 포함한 주택을 취득하면 취득, 보유 및 처분 단계별로 여러 종류의 세금이 부과될 수 있다. 일반적으로 세금은 개인별로 부과된다. 과세표준 금액이 많을수록 세금 부담이 더 커지는 누진세율이 적용되기 때문에 단독 명의보다 공동 명의로 하는 것이 일반적으로 절세에 유리하다고 할 수 있다.

그러나 경우에 따라서는 세 부담 측면에서 차이가 없거나 오히려 공동 명의일 때 세금 부담이 늘어나는 경우도 있을 수 있다. 단계별 세금의 부과 기준을 이해하고 본인의 상황에 따라 절세 여부를 판단하는 것이 좋다.

주택을 보유하는 단계에서는 재산세와 종합부동산세 과세 대상이 될 수 있다. 임대 수입이 있으면 임대소득세와 건강보험료 추가 부담이 발생될 수 있다.

재산세는 부동산 총액 기준의 과세표준에 세율을 적용한 세액을 지분에 따라 분담한다. 단독 명의와 공동 명의의 세 부담 차이가 없다. 그러나 인별 부동산 가액을 기준으로 과세하는 종합부동산세는 경우에 따라 공동 명의의 유불리가 달라질 수 있다. 인별 부동산 가액에서 공제되는 금액은 단독 명의로 1가구 1주택자면 9억 원, 그 외의 경우에는 인별 6억 원이다. 공동 명의 시 총 12억 원을 공제받을 수 있고 과세표준이 인별로 분산되어 낮은 세율이 적용될 수 있다. 하지만 부동산 가액이 크지 않으면 종부세를 부담하지 않으므로 단독 명의와 공동 명의 차이가 없다. 또한 공동 명의로 보유 주택 수가 늘어날 경우 다주택자의 세율이 적용되거나 1가구 1주택 단독 명의 경우에만 적용 가능한 고령자 및 장기 보유 세액 공제를 적용받지 못하게 될 수 있다. 이때는 오히려 공동 명의가 불리할 수 있다.

월세 수입이 있는 경우 임대소득세를 부담해야 할 수 있다. 소득세는 인별 누진세율이 적용되므로 일반적으로 공동 명의일 때 세금 부담이 줄어들 수 있다. 하지만 공시가격 9억 원 이하의 1주택자는 임대소득세가 비과세된다. 그 외 과세 대상인 경우에도 월세 합계 연 2000만 원 이하인 경우에는 14% 단일 세율로 분리 과세가 가능하므로 단독 명의와 공동 명의 시 세 부담 차이는 없다.

부동산을 처분하는 단계에서는 매매차익에 대해 양도소득세를 부담해야 할 수 있다. 양도소득세도 인별 누진세율로 과세하므로 공동 명의 시 세 부담이 줄어들 수 있다. 하지만 1가구 1주택 비과세 대상에 해당되면 어차피 부담할 세액이 없어 단독 명의와 공동 명의의 세 부담 차이도 사라지게 된다.

이호용 국민은행 WM 스타자문단 세무사

머니 컨설팅 >

구독

![[머니 컨설팅]예비 은퇴자를 위한 슬기로운 펀드 생활](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2020/09/07/102831717.1.jpg)

이런 구독물도 추천합니다!

-

작은 도서관에 날개를

구독

-

청계천 옆 사진관

구독

-

월요 초대석

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

![제주 야구장 은행나무에 숨은 비밀은? 이광환 “영원히 야구 내려다볼 것” [이헌재의 인생홈런]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/130494798.1.thumb.jpg)

댓글 0