공유하기

은퇴 후에도 여유있다는 ‘金퇴족’ 평균 금융자산 1.2억원

- 뉴스1

-

입력 2020년 9월 9일 11시 29분

글자크기 설정

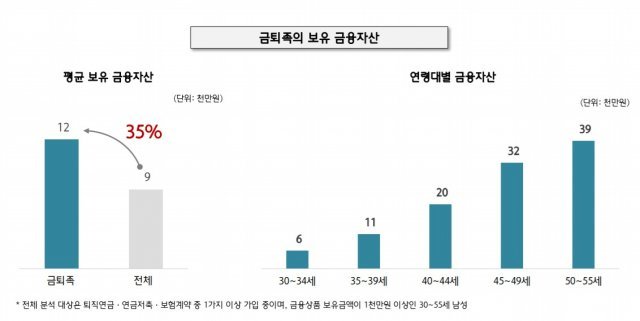

은퇴 이후 여유로운 삶을 누릴 수 있을 정도로 노후자금이 충분하다고 스스로 평가한 우리나라 ‘금(金)퇴족’의 평균 금융자산이 1억2000만원(지난해 기준)인 것으로 나타났다.

연령대가 올라갈 수록 금융자산도 규모도 컸다. 특히 40대는 주식시장에 적극적으로 투자하고 있는 것으로 조사됐다. 다만 부동산을 보유한 40대의 경우에는 주식투자 비중이 부동산을 보유하지 못한 이들보다는 작았다.

하나금융 100년 행복연구센터가 9일 하나은행 AI빅데이터센터와 함께 30~55세 남성을 대상으로 금퇴족 실제사례를 분석한 결과 금퇴족이 보유한 평균 금융자산은 1억2000만원으로 전체 조사대상(금퇴족+非금퇴족, 평균 9000만원)보다 35% 많았다.

금퇴족은 전 연령대에서 펀드·연금·신탁 규모가 전체 보유 금융자산 중 60% 이상을 차지했다. 이는 전체평균보다 7~15%p 높은 수준이다.

금퇴족은 40대부터 두드러졌다. 40대 초반 금퇴족의 금융자산은 전체보다 1억원 이상 많았다. 35~39세 금퇴족과 전체의 금융자산 차이가 5000만원인 것에 비해 2배 이상 벌어진 것이다.

연령대별로 금융상품 구성에서도 차이를 보였다. 금퇴족의 주식투자 비중은 40~44세, 펀드투자 규모는 45~49세에 가장 컸다. 40~44세 금퇴족은 일반펀드와 퇴직연금, 연금저축 등을 통해 금융자산 중 15%를 주식에 배분했다. 이는 같은 연령대(6%)에 비해 9%p 높고, 전 연령대에서도 가장 높았다.

부동산(주택연금)이 있다면 금퇴족의 범위가 확대됐다. 부동산에서도 노후 생활비를 충당하면 금퇴족의 필요 금융자산이 작아지는 등 금퇴족의 범위가 넓어졌다. 60세 이후 부동산에서 월 65만원을 확보한다고 가정하면 50~55세의 필요 금융자산은 3억9000만원에서 2억2000만원으로 1억7000만원 줄었다. 또 금융투자 비중에서도 펀드를 활용한 주식투자가 전 연령대에 걸쳐 8% 정도로 하락했다.

현재 소득수준에 따라 금퇴족의 금융자산도 달라졌다. 50~55세 금퇴족의 평균 금융자산은 현재 소득수준에 따라 Δ1억5000만원(소득수준 월 300만원 미만) Δ3억1000만원(월 300만~500만원) Δ5억1000만원(500만~800만원) Δ10억 6000만원(800만원 이상)으로 분석됐다. 소득이 높아질수록 소비지출이 증가하는 반면 국민연금은 일정수준에서 머물기 때문에 직접 마련해야 할 자금이 많아져 보다 활발하게 금융자산에 투자하는 것이다.

조용준 센터장은 “금퇴족은 연금자산 규모가 크고 펀드투자도 활발했다”며 “40대 초반까지 금퇴족이 될 기반을 마련하는 게 이상적인데, 이를 위해서는 연금자산을 지키고 금융투자를 실행하는게 가장 기본적이고 확실한 방법”이라고 말했다.

(서울=뉴스1)

트렌드뉴스

-

1

[단독]허위협박 출동비 전액 받아낸다… 경찰 “1분까지 계산해 청구”

-

2

“트럼프, 토요일 전격 휴전 선언 할수도”

-

3

홍서범·조갑경 아들, 아내 임신 중 외도 의혹…“판결 기다리는 중”

-

4

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

5

“아들 장난감 권총에 비행기 못 타”…352만 원 날린 가족 여행

-

6

진정성 있는 사과 없이… ‘고문 기술자’ 이근안 숨져

-

7

물이 무거워지는 ‘4도 미스터리’ 한국이 풀었다

-

8

65세 이상 노인, ‘이것’ 하나로 젊어질 수 있다 [노화설계]

-

9

돌봄 필요한 노인, 한번만 신청하면 의료팀 찾아가고 식사 지원

-

10

‘한발 서기’가 노화 척도…연령대별 얼마나 버텨야 정상?[노화설계]

-

1

[김순덕 칼럼]“세금으로 집값 잡지 않겠다”는 말, 진짜인 줄 알았나

-

2

[단독]합수본 “전재수 받은 시계 785만원 까르띠에 발롱블루”

-

3

이란대사 “美투자 유전 이용한 한국 선박, 호르무즈 통과 불가”

-

4

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

5

李 지지율 69%로 취임 후 최고치…민주 46% 국힘 18%

-

6

李 재산 49억… 인세-ETF 수익 등 18억 증가

-

7

당정 “민생지원금 선별 지급…K패스 환급률 상향 검토”

-

8

장동혁 “공천 끝나면 대구 민심 돌아올 것…李, 지지율 믿고 오만”

-

9

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

10

김부겸, 대구시장 출마 기운듯 鄭과 회동… 주호영은 무소속 거론

트렌드뉴스

-

1

[단독]허위협박 출동비 전액 받아낸다… 경찰 “1분까지 계산해 청구”

-

2

“트럼프, 토요일 전격 휴전 선언 할수도”

-

3

홍서범·조갑경 아들, 아내 임신 중 외도 의혹…“판결 기다리는 중”

-

4

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

5

“아들 장난감 권총에 비행기 못 타”…352만 원 날린 가족 여행

-

6

진정성 있는 사과 없이… ‘고문 기술자’ 이근안 숨져

-

7

물이 무거워지는 ‘4도 미스터리’ 한국이 풀었다

-

8

65세 이상 노인, ‘이것’ 하나로 젊어질 수 있다 [노화설계]

-

9

돌봄 필요한 노인, 한번만 신청하면 의료팀 찾아가고 식사 지원

-

10

‘한발 서기’가 노화 척도…연령대별 얼마나 버텨야 정상?[노화설계]

-

1

[김순덕 칼럼]“세금으로 집값 잡지 않겠다”는 말, 진짜인 줄 알았나

-

2

[단독]합수본 “전재수 받은 시계 785만원 까르띠에 발롱블루”

-

3

이란대사 “美투자 유전 이용한 한국 선박, 호르무즈 통과 불가”

-

4

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

5

李 지지율 69%로 취임 후 최고치…민주 46% 국힘 18%

-

6

李 재산 49억… 인세-ETF 수익 등 18억 증가

-

7

당정 “민생지원금 선별 지급…K패스 환급률 상향 검토”

-

8

장동혁 “공천 끝나면 대구 민심 돌아올 것…李, 지지율 믿고 오만”

-

9

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

10

김부겸, 대구시장 출마 기운듯 鄭과 회동… 주호영은 무소속 거론

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0