[커버스토리]자본건전성 우려… 대출관리 나서

직장인 박모 씨(37)는 7월 증권사에 약 3000만 원을 맡기고 신용거래융자(신용융자) 2000만 원을 받아 코스닥 바이오 주식 5000만 원어치를 매수했다. 한때 주가가 떨어졌을 땐 밤잠도 이루지 못했다. 하지만 최근 신종 코로나바이러스 감염증(코로나19)이 재확산하면서 바이오 종목이 강세로 돌아서 50% 가까운 수익을 냈다. 박 씨는 “주식 투자를 인생 역전의 기회로 생각하고 신용융자 규모를 더 늘릴 생각”이라고 말했다.

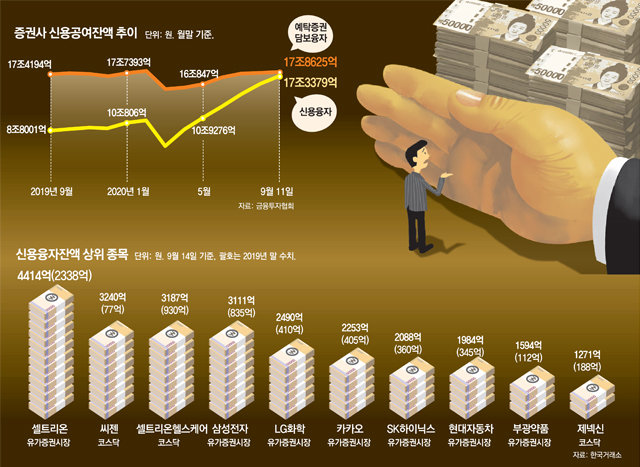

최근 ‘빚투(빚내서 투자)’ 열풍이 거세지자 자본 건전성을 우려한 증권사들이 잇달아 신용공여를 중단하고 있다. 주식 투자를 위해 증권사에서 돈을 빌리는 신용융자 규모는 9일 17조 원을 넘어서는 등 연일 사상 최대치를 경신하고 있다. 이에 따라 개인들의 재무건전성 우려도 커지는 상황이다.

○ 신용융자 문 닫는 증권사들

삼성증권은 16일부터 신규 신용융자 매수를 일시 중단한다고 15일 밝혔다. 앞서 7월 삼성증권은 이틀간 신용융자를 중단한 적이 있다. 주식을 담보로 잡고 돈을 빌려주는 예탁증권 담보 대출은 7월 22일 이후 신규분에 한해 중단 상태다.

신한금융투자는 16일부터 예탁증권 담보 대출을 중단한다. 신금투는 이달 초 신용융자와 예탁증권 담보 대출을 각각 4일, 9일간 중단했다가 재개한 바 있다. 이 밖에 15일 현재 NH투자증권과 KB증권이 예탁증권 담보 대출을 중단한 상태다.

신용융자는 현금이나 주식을 담보로 맡기고 주식을 매수하는 제도다. 증권사별로 차이가 있지만 현금 1000만 원을 맡기면 대략 2000만 원어치 주식을 살 수 있다. 은행 신용대출보다 요건이 덜 까다롭다 보니 자산이 부족한 2030세대들이 손쉽게 이용하고 있다.

○ “조정장 닥치면 ‘빚투’는 치명상”

증권사들이 신용융자를 중단한 것은 자본 건전성 우려 때문이다. 11일 현재 증권업계 신용융자 잔액이 17조3379억 원으로 작년 말 대비 88.2%(8조1246억 원) 급증하자 대출 한도 관리에 나선 것이다. 자기자본 3조 원 이상의 대형 증권사들은 통상 자기자본의 60∼80% 정도를 개인 대상 신용공여에 쓴다. 한도가 거의 차면 예탁증권 담보 대출, 신용융자 순으로 신규 대출을 제한한다.

이런 우려를 감안해 최근 금융당국은 증권사들이 140%를 꼭 지킬 필요가 없다는 내용의 비조치 의견서를 내긴 했지만, 빚투 우려가 커지는 상황에서 당국이 동학개미 눈치를 보느라 리스크를 키운다는 지적도 있다.

더구나 신용융자를 이용하는 투자자들은 주가 변동성이 큰 종목에 베팅하는 경우가 많다. 회사별 대출 이자가 연 5.2∼9.5%(90일 만기 기준)로 은행 대출보다 높기 때문에 상대적으로 고위험 고수익 종목을 선호한다는 것이다.

한국거래소에 따르면 14일 현재 신용융자 잔액 상위 종목 10개 중 5개 종목이 바이오다. 증권업계 관계자는 “1억 원을 맡기고 주식을 2억 원어치 사면 주가가 5%만 올라도 실제 투자금 대비 수익률은 10%가 된다. 이 때문에 레버리지 효과를 노리고 이용하는 자산가들이 적지 않다”고 했다. 김학균 신영증권 리서치센터장은 “단기 조정이 언제든지 일어날 수 있는 지금 장세에서는 빚투에 지나치게 의존하면 치명상을 입을 수 있다”고 했다.

강유현 yhkang@donga.com·김자현 기자

커버스토리 >

이런 구독물도 추천합니다!

-

월요 초대석

구독

-

내가 만난 명문장

구독

-

오늘의 운세

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0