공유하기

[머니 컨설팅]퇴직급여 10년 걸쳐 받으면 30% 절세

- 동아일보

-

입력 2020년 11월 10일 03시 00분

글자크기 설정

김동엽 미래에셋투자와연금센터 상무

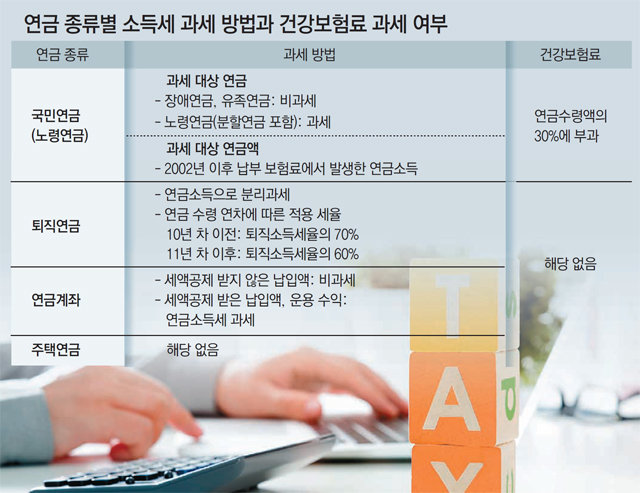

A. 퇴직 후 연금을 많이 받으면 좋겠지만 그 때문에 세금과 건강보험료를 더 내야 하는 것까지 달가워할 사람은 많지 않다. 게다가 연금 종류에 따라 세금과 건보료 부과 방식이 제각각이어서 은퇴자를 혼란스럽게 하고 있다.

소득세가 부과되는 연금소득부터 살펴보자. 현 소득세법에서는 국민연금 등 공적연금 관련법에 따라 받는 연금과 연금계좌에서 연금 형태로 인출하는 것을 ‘연금소득’으로 본다. 국민연금 가입자가 받는 연금에는 노령연금, 장애연금, 유족연금이 있는데 이 중 노령연금만 소득세가 부과된다. 노령연금에 세금을 부과하는 것은 국민연금 가입 기간 중 납부한 보험료에 대해 소득공제를 받았기 때문이다. 2002년부터 국민연금은 납부한 보험료를 전부 소득공제 해주기 시작했다. 그래서 노령연금에서 2002년 이후 납부한 보험료에서 발생한 소득을 떼어 내 소득세를 부과하는 것이다.

퇴직자는 퇴직급여를 연금계좌에 이체하고 55세 이후에 연금으로 받을 수 있는데 이때도 연금소득세가 부과된다. 연금 수령 연차가 10년 이내일 때 퇴직소득세율의 70%, 11년 차부터 퇴직소득세율의 60%에 해당하는 연금소득세가 부과된다. 예를 들어 이 씨의 퇴직급여가 1억 원이고, 이를 일시에 받으면 1000만 원의 퇴직소득세를 납부해야 한다고 해보자. 이때 이 씨에게 적용된 퇴직소득세율은 10%이다. 그러면 이 씨가 퇴직급여 1억 원을 10년에 걸쳐 매년 1000만 원씩 연금 형태로 인출하면 어떻게 될까? 이때는 연금수령액의 7%(퇴직소득세율의 70%)를 연금소득세로 징수한다. 1000만 원을 연금으로 받을 때마다 70만 원씩, 10년 동안 총 700만 원을 세금으로 납부하게 된다. 세금을 300만 원(30%) 절감하는 셈이다. 퇴직연금은 다른 소득과 분리해서 과세하기 때문에 종합과세로 세 부담이 늘어날까 걱정할 필요도 없다.

연금저축과 개인형퇴직연금(IRP)도 살펴보자. 연금계좌에 한해 저축할 수 있는 금액은 1800만 원인데, 이 중 연간 최대 700만 원이 세액공제 대상이 된다. 연금계좌 적립금을 55세 이후에 연금으로 인출할 때, 금융회사에서는 세액공제를 받지 않은 납입액부터 연금으로 지급한다. 여기에는 아무런 세금을 부과하지 않는다. 세액공제를 받지 않은 납입액을 전부 인출하고 나면, 세액공제 받은 납입액과 운용수익을 연금으로 지급한다. 이때 금융회사에서는 비교적 낮은 세율(3.3∼5.5%)의 연금소득세를 원천징수하고, 남은 금액만 지급한다. 이렇게 받은 연금이 연간 1200만 원을 넘지 않으면 이것으로 과세 고민은 끝이다. 하지만 연금 수령액이 한 해 1200만 원이 넘으면 수령액 전체를 다른 소득과 합산해 과세하므로 세 부담이 늘어날 수 있다.

건강보험료 문제는 간단하다. 지역건강보험료는 국민연금 등 공적연금소득에만 부과된다. 한 해 동안 수령한 연금액의 30%가 건보료 부과 대상이다. 퇴직연금과 연금계좌에서 받은 연금에는 건강보험료가 부과되지 않는다.

머니 컨설팅 >

구독

![[머니 컨설팅]혼합형 펀드로 위험 낮추고 수익 높이기](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2020/11/16/104000132.1.jpg)

이런 구독물도 추천합니다!

-

횡설수설

구독

-

K-TECH 글로벌 리더스

구독

-

양종구의 100세 시대 건강법

구독

트렌드뉴스

-

1

“좌석 한 열 마음껏 쓰세요” 누워서 가는 이코노미석 생긴다

-

2

‘마약 누명’ 배우 이상보, 숨진채 발견

-

3

“아들 장난감 권총에 비행기 못 타”…352만 원 날린 가족 여행

-

4

[단독]‘36주 낙태’ 20대女, 수술비 내주고 떠난 남자친구 있었다[더뎁스]

-

5

천안함 유족 “北사과 받아달라”…李 “사과하란다고 하겠나”

-

6

인성도 슈퍼스타…오타니, 팀 동료선수들에게 600만원짜리 시계 선물

-

7

지선 두달앞 국힘 지지율, 장동혁 취임후 10%대 첫 추락

-

8

‘추미애 64%’ 秋측 예비경선 비공개 득표율 유포 논란

-

9

“여기 꽃바구니 하나”…李, 채상병 묘역 찾아

-

10

“임신해서 변한 줄”…가슴 크기 변화 방치하다 유방암 말기 진단

-

1

李 “한미동맹 과도한 의존 금물…전작권 조속 회복”

-

2

정당 지지율 민주 46% vs 국힘 19%…중도층선 44% vs 13%

-

3

오세훈 “당 안 변하면 분리할 수밖에…빨간색 입게 해달라”

-

4

이란 “美, 역사적 지옥 맛보게 해주마…지상군 100만명 준비”

-

5

호르무즈 봉쇄로 韓선박 26척 고립 장기화, 이란 “美거래땐 못나가”

-

6

무기 고갈에 발목 잡힌 트럼프…조기 휴전이냐, 최후 일격이냐

-

7

지선 두달앞 국힘 지지율, 장동혁 취임후 10%대 첫 추락

-

8

李 “평화가 밥이고 민생…대결과 긴장의 서해 끝낼 것”

-

9

주호영 “가처분 기각되면 무소속 출마…인용땐 경선 참여”

-

10

국힘 최대 악재 된 ‘장동혁 리스크’… 막말 논란 박민영 재임명

트렌드뉴스

-

1

“좌석 한 열 마음껏 쓰세요” 누워서 가는 이코노미석 생긴다

-

2

‘마약 누명’ 배우 이상보, 숨진채 발견

-

3

“아들 장난감 권총에 비행기 못 타”…352만 원 날린 가족 여행

-

4

[단독]‘36주 낙태’ 20대女, 수술비 내주고 떠난 남자친구 있었다[더뎁스]

-

5

천안함 유족 “北사과 받아달라”…李 “사과하란다고 하겠나”

-

6

인성도 슈퍼스타…오타니, 팀 동료선수들에게 600만원짜리 시계 선물

-

7

지선 두달앞 국힘 지지율, 장동혁 취임후 10%대 첫 추락

-

8

‘추미애 64%’ 秋측 예비경선 비공개 득표율 유포 논란

-

9

“여기 꽃바구니 하나”…李, 채상병 묘역 찾아

-

10

“임신해서 변한 줄”…가슴 크기 변화 방치하다 유방암 말기 진단

-

1

李 “한미동맹 과도한 의존 금물…전작권 조속 회복”

-

2

정당 지지율 민주 46% vs 국힘 19%…중도층선 44% vs 13%

-

3

오세훈 “당 안 변하면 분리할 수밖에…빨간색 입게 해달라”

-

4

이란 “美, 역사적 지옥 맛보게 해주마…지상군 100만명 준비”

-

5

호르무즈 봉쇄로 韓선박 26척 고립 장기화, 이란 “美거래땐 못나가”

-

6

무기 고갈에 발목 잡힌 트럼프…조기 휴전이냐, 최후 일격이냐

-

7

지선 두달앞 국힘 지지율, 장동혁 취임후 10%대 첫 추락

-

8

李 “평화가 밥이고 민생…대결과 긴장의 서해 끝낼 것”

-

9

주호영 “가처분 기각되면 무소속 출마…인용땐 경선 참여”

-

10

국힘 최대 악재 된 ‘장동혁 리스크’… 막말 논란 박민영 재임명

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0