공유하기

[머니 컨설팅]건보 피부양자 요건 2년뒤 엄격해져

- 동아일보

-

입력 2020년 11월 24일 03시 00분

글자크기 설정

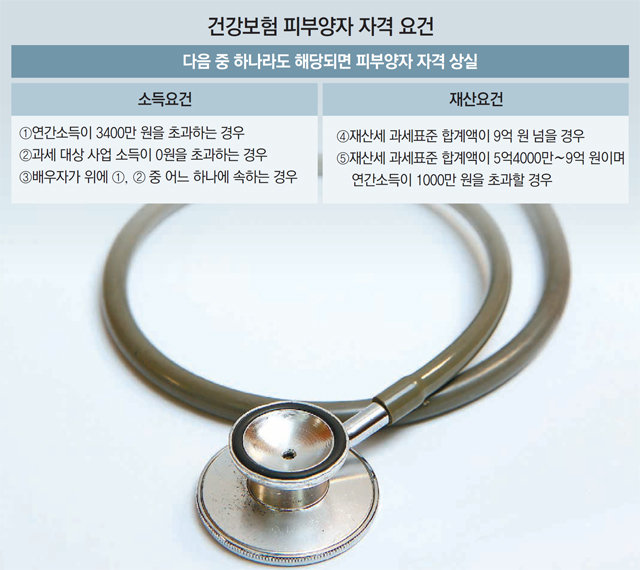

A. 건강보험료는 직장가입자와 지역가입자가 다르다. 직장가입자는 개인별로 근로소득의 3.335%에 상당하는 보수월액 보험료와 근로소득 이외의 연간소득 중 3400만 원을 초과하는 금액에 대한 6.67%를 소득월액 보험료로 납부한다. 지역가입자는 직장가입자 및 피부양자를 제외한 가구원을 합산하여 매월 부과요소별 부과점수당 195.8원을 보험료로 납부한다.

직장가입자의 피부양자 자격에 해당되면 본인이 따로 건강보험료를 부담하지 않고 건강보험 혜택을 받을 수 있다. 다음 다섯 가지 중 어느 하나에 해당하면 피부양자 자격을 상실하고 지역가입자로 전환돼 건강보험료를 부담하게 되기 때문에 주의해야 한다.

첫째, 연간소득이 3400만 원을 초과하는 경우다. 현재의 기준금액 3400만 원은 2022년 7월 1일 건보료 부과분부터 2000만 원으로 내린다. 이때 반영되는 소득은 2020년 소득이라는 점에 유의할 필요가 있다.

셋째, 배우자가 위의 첫째 둘째 요건에 해당하는 경우다. 즉, 배우자가 앞서 언급한 소득요건을 충족하지 못하는 경우에는 본인이 소득요건을 갖추더라도 피부양자 자격을 상실하게 된다. 재산요건은 본인의 피부양자 요건 충족 여부에 배우자의 상황이 연동돼 있지 않다는 점이 다르다.

넷째, 재산세 과세표준 합계액이 9억 원을 초과하는 경우다. 재산세 과세표준은 주택의 경우 공시가격의 60%이고 그 밖의 토지나 건물은 공시가격의 70%다. 개인별 재산세 과세표준을 모두 합산한 금액이 9억 원을 넘으면 피부양자 자격을 상실하게 된다.

마지막으로 재산세 과세표준 합계액이 ‘5억4000만 원 초과, 9억 원 이하’에 해당하며 연간소득이 1000만 원을 넘는 경우다. 한편 현재 기준금액 5억4000만 원은 2022년 7월 1일 건보료를 부과할 때부터 3억6000만 원으로 내린다.

이호용 KB국민은행 WM 스타자문단 세무사

머니 컨설팅 >

구독

![[머니 컨설팅]弱달러 시대, 해외채권 노려볼만](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2020/11/30/104222089.1.jpg)

이런 구독물도 추천합니다!

-

정치를 부탁해

구독

-

김선미의 시크릿가든

구독

-

K-TECH 글로벌 리더스

구독

트렌드뉴스

-

1

이란 ‘고체연료 탄도탄’ 세질-2 첫 사용…탐지 힘들고 요격도 피한다

-

2

李 “정청래 대표가 발표했어요? 검찰개혁…이제 끝난건가”

-

3

이미주 “냄새 때문에”…베란다서 삼겹살 구이 ‘시끌’

-

4

차 긁은 할아버지 미안해하며 ‘래커칠’…차주 “선의였지만” 결과는 ‘끔찍’

-

5

“화장실서 빨리 나와” 재촉에 격분…동생 살해한 40대 징역 10년

-

6

군함 파견 요청한 美, 자국 기뢰제거함은 걸프서 뺐다

-

7

국힘 박수민, 서울시장 출마…“오세훈 나와달라”

-

8

오스카 관객석 쓰레기로 뒤덮였다…“할리우드 스타들 위선”

-

9

파도에 휩쓸린 韓여성, 탈진상태서도 놓지않은 중국인

-

10

부산서 항공기 기장 흉기 찔려 숨져…용의자는 과거 동료 기장

-

1

트럼프, 주한미군 숫자 거론하며 파병 재압박…“우리가 그동안 보호”

-

2

‘홍장원 메모’ 옮겨쓴 국정원 직원 “회유 연락 받아”

-

3

‘검사 전원 해임’ 與 강경파 주장에, 李 “반격할 명분 왜 주나”

-

4

정청래 “檢개혁 당정청 협의안 19일 본회의 처리…검사 수사지휘권 삭제”

-

5

국힘 ‘혁신 공천’ 시작부터 역풍…현역 김영환·박형준 공개 반발

-

6

오세훈 “만족할만 한 답 못 받아”…오후 공천 입장 발표

-

7

“문 안열려” 택배 20개로 현관문 봉쇄…누구 잘못? [e글e글]

-

8

“구축함 1척은 역부족, 이지스함 포함한 전단급 부대 편성해야”

-

9

李 “정청래 대표가 발표했어요? 검찰개혁…이제 끝난건가”

-

10

李 “세금은 핵폭탄…부동산 잡을 최후 수단, 써야하면 써야”

트렌드뉴스

-

1

이란 ‘고체연료 탄도탄’ 세질-2 첫 사용…탐지 힘들고 요격도 피한다

-

2

李 “정청래 대표가 발표했어요? 검찰개혁…이제 끝난건가”

-

3

이미주 “냄새 때문에”…베란다서 삼겹살 구이 ‘시끌’

-

4

차 긁은 할아버지 미안해하며 ‘래커칠’…차주 “선의였지만” 결과는 ‘끔찍’

-

5

“화장실서 빨리 나와” 재촉에 격분…동생 살해한 40대 징역 10년

-

6

군함 파견 요청한 美, 자국 기뢰제거함은 걸프서 뺐다

-

7

국힘 박수민, 서울시장 출마…“오세훈 나와달라”

-

8

오스카 관객석 쓰레기로 뒤덮였다…“할리우드 스타들 위선”

-

9

파도에 휩쓸린 韓여성, 탈진상태서도 놓지않은 중국인

-

10

부산서 항공기 기장 흉기 찔려 숨져…용의자는 과거 동료 기장

-

1

트럼프, 주한미군 숫자 거론하며 파병 재압박…“우리가 그동안 보호”

-

2

‘홍장원 메모’ 옮겨쓴 국정원 직원 “회유 연락 받아”

-

3

‘검사 전원 해임’ 與 강경파 주장에, 李 “반격할 명분 왜 주나”

-

4

정청래 “檢개혁 당정청 협의안 19일 본회의 처리…검사 수사지휘권 삭제”

-

5

국힘 ‘혁신 공천’ 시작부터 역풍…현역 김영환·박형준 공개 반발

-

6

오세훈 “만족할만 한 답 못 받아”…오후 공천 입장 발표

-

7

“문 안열려” 택배 20개로 현관문 봉쇄…누구 잘못? [e글e글]

-

8

“구축함 1척은 역부족, 이지스함 포함한 전단급 부대 편성해야”

-

9

李 “정청래 대표가 발표했어요? 검찰개혁…이제 끝난건가”

-

10

李 “세금은 핵폭탄…부동산 잡을 최후 수단, 써야하면 써야”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0