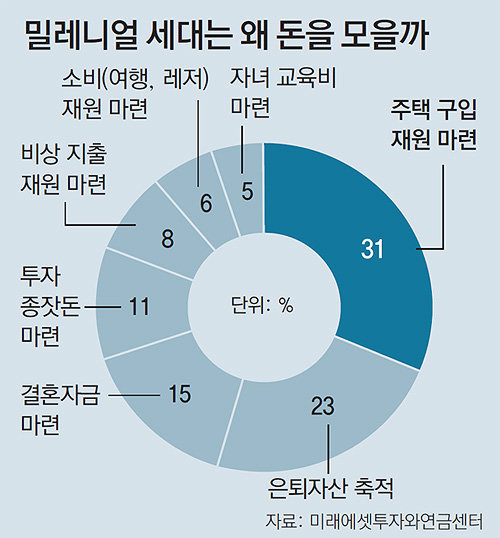

[코로나가 할퀸 삶] <4> 자산전쟁 추격 나선 젊은이들

“빚내서 투자한다고?” 젊은 세대들은 ‘영끌(영혼까지 끌어모아 투자한다)’에 혀를 차는 기성세대에게 할 말이 많다. 금리가 사상 최저로 떨어지고 증시와 부동산 시장이 달아오르는데 “월급을 차곡차곡 모아서 집을 살 수 있느냐”고 되묻는다. 30대 회사원은 단칸방에 살면서 한 달 생활비의 5배를 저축하고 투자한다. 다른 청년은 혼인신고까지 미루고 악착같이 돈을 모은다. 신종 코로나바이러스 감염증(코로나19) 사태 속에서 분투하는 ‘자산 격차’ 시대의 젊은 추격자들을 만났다.

○ “하루 식비 5000원” 4평 원룸의 허 씨는 다 계획이 있다

공기업에 다니는 허준 씨(31)의 하루 식비는 특별한 날을 빼곤 1만 원을 넘지 않는다. 24일 야간 당직을 마치고 오전 10시경 퇴근한 그는 ‘1+1 세일’ 중인 5000원짜리 햄버거로 점심과 저녁을 해결했다. 그는 주말에도 회사에 간다. 2500원에 끼니를 해결할 수 있는 구내식당이 문을 열기 때문이다.

○ “벌어서 쫓아가긴 글렀다” 젊은 의사 부부도 불안

허 씨보다 수입이 많은 전문직이라고 해도 날개 달린 서울 아파트는 쉽게 넘볼 수 없다. 지방에서 일하는 공중보건의 오모 씨(32)는 의사와 한의사 부부다. 코로나19 확산으로 서울에서 한의원을 운영하는 아내의 소득이 크게 줄었다. 다락같이 오르는 서울 집값을 보며 “이대로는 안 된다”고 생각했다. 오 씨는 전문직에게 후한 은행 마이너스통장을 열고 1억5000만 원을 대출받아 주식 투자에 뛰어들었다. 최근엔 다시 들썩거리고 있는 가상화폐에 대한 투자도 시작했다.

회사원 설모 씨(33·여)는 살고 있는 집에서 쫓겨날지 모른다는 불안감에 시달리다 ‘가족 찬스’를 썼다. 7월 은행 주택담보대출과 친척들로부터 빌린 돈을 끌어와 8년간의 전세살이를 끝냈다. ‘자산격차’ 시대에 뒤처지지 않기 위해 가족까지 동원한 것이다. 설 씨는 “부동산 투자는 어려워서 이걸로 돈을 벌 생각은 없어요. 그저 어른 세대들처럼 제 집 하나 가지고 싶다는 것뿐”이라고 했다.

○ 야수의 심장으로 ‘영끌’해도 성공한 이는 소수

자신을 ‘야수의 심장’을 가진 공격형 투자자라고 소개한 한모 씨(28). 그는 국내 증시에 적극적으로 투자하는 ‘동학개미’다. 한 씨는 올해 2월경 마이너스통장 1억 원, 신용대출 3300만 원에 그간 모아놓은 돈 1억3000만 원을 보태 코로나19 폭락장에 뛰어들었다. 코스피 2,000 선이 무너지자 주식을 본격적으로 매입하기 시작했다. 주가가 더 떨어지면 더 샀다.

‘빚투’에 성공한 한 씨를 보며 어떤 친구는 부러워하고 다른 친구는 장이 폭락하면 손실도 크니 ‘신기루’나 마찬가지라고 말한다. 한 씨 생각은 다르다. “이 정도 리스크를 감수하지 않으면 우리 세대는 평생 자산가를 꿈꿀 수 없을 겁니다.”

한 씨처럼 자산 격차를 줄이기 위한 추격전에서 성공하는 이들은 소수에 불과하다. 그런데도 2030세대가 ‘투자분투(奮鬪)’ 세대가 된 것은 축적된 자산 규모가 크지 않은 상황에서 코로나19로 일자리는 불안해지고 소득은 주는데 자산 가격은 다락같이 오르고 있기 때문이라는 해석이 나온다.

연이율 0%에 수렴하고 있는 저금리 상황이 계속되면서 2030세대들은 일해서 번 돈을 예·적금으로 모으는 전통적인 자산 축적 방식 대신 가상화폐 등 고위험 자산 투자로 옮겨가고 있다. 2000년대 초반 5%대였던 한국은행 기준금리는 올해 코로나19 여파를 겪으며 0.5%까지 내려간 상태다. 물가 상승을 고려하면 예·적금은 더 이상 자산 증식을 담보해주지 않는 셈이다. 구정우 성균관대 사회학과 교수는 “‘열심히 공부해서 직장 잡고 저축해서 집을 마련’하는 과거의 전형적인 자산 축적 모델이 더는 성립하지 않게 되면서 젊은층의 불안감 요인이 됐다”고 진단했다.

김자현 zion37@donga.com·장윤정 기자

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0