가계대출 지난달 13조 역대 최대 증가

- 동아일보

공유하기

글자크기 설정

BIS, 10년만에 韓 ‘민간부채 경보’

대출 규제전에 “일단 받아놓자” 빚투-영끌 막차수요 대거 몰린탓

금융당국 “대출 자제” 잇단 경고에

은행들 일부 상품 판매중단 나서

글로벌 금융위기 이후 10년여 만에 가계와 기업 부채 증가세에 대한 경고음이 울린 가운데 금융감독 당국은 은행들을 다시 불러 대출 관리 강화를 재차 주문했다. 대출을 더 늘리지 말라는 경고를 보낸 것이다. 국제결제은행(BIS)은 한국 민간부채 위험 수준을 10년여 만에 가장 높은 ‘경보’ 단계로 올렸다.

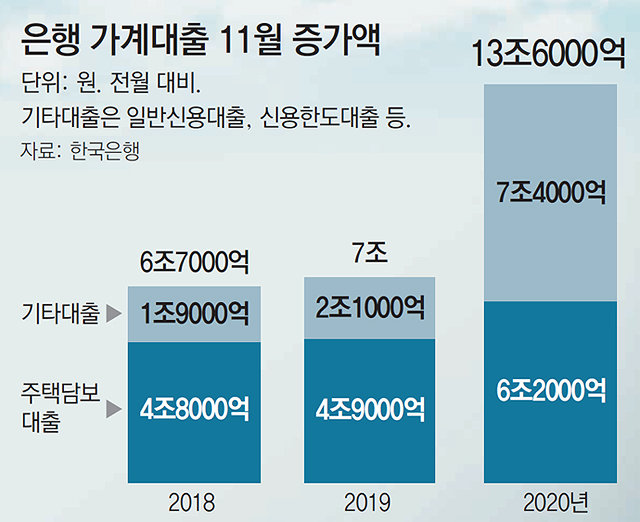

9일 한국은행에 따르면 올해 11월 중 가계대출이 한 달 전보다 13조6000억 원 늘었다. 지난해 11월 증가액(7조 원)과 비교하면 1.94배가 불어난 셈이다. 2004년 한국은행이 관련 대출 통계를 작성한 후 한 달에 이렇게 많이 대출이 늘어난 적은 없었다.

신용대출 등 기타대출이 통계 작성 이후 최대인 7조4000억 원 급증했다. 이는 이전 최대였던 올해 8월 증가 폭(5조7000억 원)보다 1조7000억 원 많고 지난해 11월(2조1000억 원)의 3배 이상이다. 11월에 주택담보대출도 6조2000억 원 늘었다.

당국의 압박에 은행들도 다시 대출을 조이는 모습이다. KB국민은행은 대출상담사를 통한 대출 모집을 중단했고 우리은행은 신용대출 주력 상품 판매를 중단했다. 하지만 주식과 부동산 투자 수요가 여전히 많아 대출 증가세가 쉽게 꺾이지 않을 것이라는 전망이 나온다. 자금이 필요한 사람들이 지난달 신용대출 규제 시행 전 열어놓은 마이너스통장 등 한도성 대출을 본격적으로 사용하기 시작하면 대출 자금이 시장으로 더 흘러들어 갈 수 있다는 관측이다. 한 시중은행 지점장은 “대출 규제 효과가 나타나려면 내년 1분기(1∼3월) 정도나 돼야 할 것”이라고 했다.

이날 국제결제은행에 따르면 올해 2분기(4∼6월) 한국 가계와 기업 부채 증가세의 이상 징후를 보여주는 신용갭이 1분기(9.4%)보다 4.4%포인트 높은 13.8%로 집계됐다. 신용갭은 국내총생산(GDP) 대비 가계 및 기업 신용의 증가율이 장기 추세에서 얼마나 벗어났는지를 보여주는 지표다. BIS는 신용갭이 2% 미만이면 ‘정상’, 2∼10%이면 ‘주의’, 10% 이상이면 ‘경보’ 단계로 분류한다. 한국 신용갭이 10%를 넘은 건 세계 금융위기 때인 2009년 말 이후 10년 6개월 만에 처음이다. 그에 앞선 1997년 외환위기 때 경보 단계에 진입했다.

김형민 기자 kalssam35@donga.com

트렌드뉴스

-

1

아무것도 못했다…WBC 한국, 도미니카에 0-10 콜드패

-

2

[단독]인니 대통령 31일 방한… KF-21 16대 계약 추진

-

3

“호르무즈 열어라”…트럼프, 이란 석유시설 파괴 불사 ‘경고’

-

4

20대女 살해하고 도주한 전자발찌男, 양평서 검거

-

5

오세훈-장동혁 벼랑끝 대치, 블랙홀 빠진 국힘

-

6

“아빠 콩팥 받고 메스꺼움과 피로 사라져… 남은 건 효도뿐”[병을 이겨내는 사람들]

-

7

“모바일 쿠폰 왜 안돼!” 햄버거 매장서 만취 난동 부린 40대 벌금형

-

8

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

9

니콜 키드먼, 결혼 19년만의 이혼 심경…“껍데기 속에 갇혀 지냈다”

-

10

김혜경 여사 눈시울이…고 이해찬 전 총리 49재 참석

-

1

한동훈 “내가 배신자? 나를 발탁한 건 尹 아닌 대한민국”

-

2

오세훈-장동혁 벼랑끝 대치, 블랙홀 빠진 국힘

-

3

다카이치 “독도는 일본땅, 국제사회에 확실히 알리겠다” 망언

-

4

“장동혁 비판자를 선대위장에”…국힘 소장파 ‘리더십 교체’ 목청

-

5

[단독]인니 대통령 31일 방한… KF-21 16대 계약 추진

-

6

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

7

김의겸 새만금청장 8개월만에 사퇴…“입신양명 위해 직 내팽겨쳐” 비판

-

8

미군 “악!”…1.6조 레이더, 930억 공중급유기, 440억 리퍼 11대 잃었다

-

9

국민 70% “국힘 비호감”…민주는 ‘호감’이 50%로 올라

-

10

김민석, 美서 트럼프 만나…대미투자법 등 논의한듯

트렌드뉴스

-

1

아무것도 못했다…WBC 한국, 도미니카에 0-10 콜드패

-

2

[단독]인니 대통령 31일 방한… KF-21 16대 계약 추진

-

3

“호르무즈 열어라”…트럼프, 이란 석유시설 파괴 불사 ‘경고’

-

4

20대女 살해하고 도주한 전자발찌男, 양평서 검거

-

5

오세훈-장동혁 벼랑끝 대치, 블랙홀 빠진 국힘

-

6

“아빠 콩팥 받고 메스꺼움과 피로 사라져… 남은 건 효도뿐”[병을 이겨내는 사람들]

-

7

“모바일 쿠폰 왜 안돼!” 햄버거 매장서 만취 난동 부린 40대 벌금형

-

8

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

9

니콜 키드먼, 결혼 19년만의 이혼 심경…“껍데기 속에 갇혀 지냈다”

-

10

김혜경 여사 눈시울이…고 이해찬 전 총리 49재 참석

-

1

한동훈 “내가 배신자? 나를 발탁한 건 尹 아닌 대한민국”

-

2

오세훈-장동혁 벼랑끝 대치, 블랙홀 빠진 국힘

-

3

다카이치 “독도는 일본땅, 국제사회에 확실히 알리겠다” 망언

-

4

“장동혁 비판자를 선대위장에”…국힘 소장파 ‘리더십 교체’ 목청

-

5

[단독]인니 대통령 31일 방한… KF-21 16대 계약 추진

-

6

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

7

김의겸 새만금청장 8개월만에 사퇴…“입신양명 위해 직 내팽겨쳐” 비판

-

8

미군 “악!”…1.6조 레이더, 930억 공중급유기, 440억 리퍼 11대 잃었다

-

9

국민 70% “국힘 비호감”…민주는 ‘호감’이 50%로 올라

-

10

김민석, 美서 트럼프 만나…대미투자법 등 논의한듯

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0