내집마련 돕는 ‘40년 초장기 모기지’ 나온다는데…

- 동아일보

-

입력 2020년 12월 26일 03시 00분

공유하기

글자크기 설정

원리금 부담 줄이고 ‘영끌족’ 가계빚 위험도 대처

초장기 주택담보대출 ‘40년 모기지’시대 온다

국회서 제안, 정부도 적극 화답

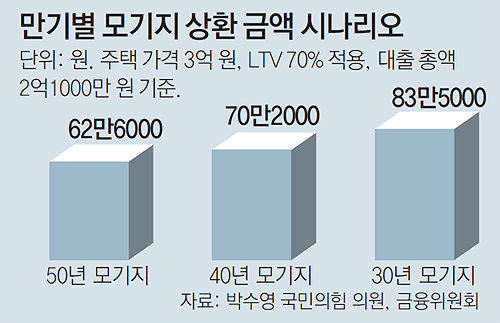

2억1000만원 대출때 월 상환액 83만5000원서 70만2000원으로

“5년간 대출을 갚아서 화장실 하나를 내 것으로 만든 셈입니다. 아직은 안방부터 부엌까지 모두 은행이 주인이죠.”

2015년 주택담보대출(주담대)을 받아 서울에 집을 장만한 직장인 장모 씨(39)는 앞으로 25년간 빚을 갚으면 집을 온전히 갖게 된다. 30년 만기로 주담대를 받아 다달이 100만 원 안팎의 원리금을 갚아 나가고 있다.

내년부터는 장 씨가 받은 주담대보다 더 긴 40년 만기의 초장기 모기지 상품 도입이 추진된다. 만기가 길어지면 다달이 갚아야 하는 원리금 부담이 줄어 대출을 받아 집을 구입하는 게 수월해질 것으로 보인다. 단, 대출 이자를 더 오래 갚아야 하고 상환금 총액이 불어나는 점은 부담이다.

○ “오래 갚으면 매월 갚아야 할 원리금 부담 줄어”

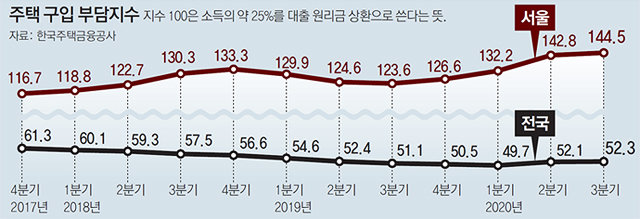

국회와 정부가 초장기 모기지 도입에 나선 데는 서민들의 최대 고민거리인 ‘내 집 마련’ 문제가 깔려 있다. 정부가 20여 차례 이상 내놓은 부동산대책에도 서울은 물론 지방도 아파트 값의 오름세가 좀체 꺾이지 않고 있다. 올해 3분기 서울의 주택구입부담지수는 144.5로 2009년 4분기(150.8) 만에 역대 최대치로 올랐다.

‘영끌(영혼까지 끌어 모으기)’ 열풍으로 가계부채 리스크가 커지고 있는데도 초장기 모기지를 적극 검토하게 된 원인이다. 금리 인상기에 접어들면 영끌족이 대출 부담을 이겨내지 못해 채무불이행에 빠져 금융시장 혼란이 일어날 수 있기 때문에 위험을 분산시키는 측면에서도 대안이 될 수 있는 대책으로 꼽힌다.

○ 이용 대상 극히 한정적… 재원 마련도 변수

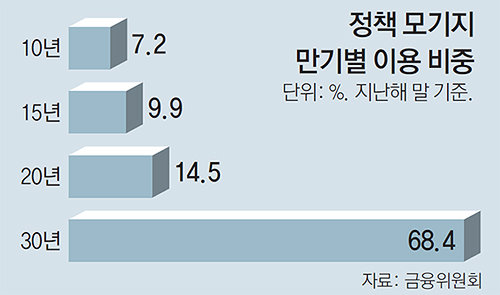

초장기 모기지 판매를 위해서는 재원 확보 등 먼저 해결해야 할 과제도 있다. 모기지 상품의 경우 담보로 잡은 주택을 주택저당증권(MBS)을 통해 유동화해 시장에 내다 팔아 대출 재원을 확보한다. 현재 시장에 발행된 MBS는 최장 만기가 20년물이다. 그동안 30년 이상 초장기 모기지를 도입하지 못한 것도 만기가 이처럼 긴 MBS가 시장에서 소화될 수 있을지 확신이 없었기 때문이다. 은성수 금융위원장은 지난달 국회 예산결산특별위원회에서 “한국의 경우 국채도 30년짜리는 발행이 잘 안됐다. 30년 뒤를 내다보고 투자 결정을 하지는 않는 문화적 측면도 있다”고 말했다.

이에 금융위와 주택금융공사는 올해 10월 처음 30년 만기 MBS를 100억 원 규모 발행해 수요를 점검했다. 초기 반응은 괜찮았다. 발행 금액의 8배 정도의 수요가 몰렸다. 금융위 관계자는 “30년짜리 MBS 발행을 통해 시장의 초장기물에 대한 수요를 일부 확인했다”고 했다. 하지만 금융투자업계 관계자는 “기존에 없던 상품이었기 때문에 자산운용 목적에 따라 일부 투자자들이 몰린 것이다. 30년 이상 장기 MBS가 시장에 대규모로 깔렸을 때 반응은 두고 봐야 한다”고 말했다.

김형민 kalssam35@donga.com·장윤정 기자

트렌드뉴스

-

1

악명 높던 北 ‘게슈타포’ 보위부, 어쩌다 김정은의 애물단지 됐나 [주성하의 ‘北토크’]

-

2

트럼프 “다음은 쿠바”…이란전도 안 끝났는데 또 타겟 지목

-

3

“TSMC, 2년치 물량 다 찼다”…삼성전자에 빅테크 몰리나

-

4

공무원이 두 번 다녀간 그 집에서, 결국 아기가 죽었다 [이미지의 포에버 육아]

-

5

“노래가 다시 재밌어져”…서로 일으켜 세운 두 락커 [유재영의 전국깐부자랑]

-

6

“美 토마호크 고갈 위기, 우려할 정도”…4주만에 850발 쐈다

-

7

차선 급변경 ‘칼치기’에 스스로 속도 줄여… 택시기사 “무분별 개방땐 생계위협” 우려

-

8

25조 ‘전쟁추경’ 윤곽… “민생지원금 선별지급”

-

9

지역화폐로 민생지원금, 고유가 충격 큰 취약층-지방 중심 지급

-

10

이란 공습에 사우디 미군 12명 부상…공중급유기 2대도 피해

-

1

李 “한미동맹 과도한 의존 금물…전작권 조속 회복”

-

2

선거 두달앞 국힘 지지율 10%대 첫 추락… 與는 영남 공천 속도전

-

3

트럼프 “다음은 쿠바”…이란전도 안 끝났는데 또 타겟 지목

-

4

국힘 “李, 천안함 유족 면박…가슴에 비수”

-

5

이란 “美, 역사적 지옥 맛보게 해주마…지상군 100만명 준비”

-

6

지선 두달앞 국힘 지지율, 장동혁 취임후 10%대 첫 추락

-

7

천안함 유족 “北사과 받아달라”…李 “사과하란다고 하겠나”

-

8

李 “‘서강대교 넘지말라’ 조성현 대령, 본인이 특진 사양…진정한 참군인”

-

9

천안함 유족 “北 사과 받아달라” 李 “사과하란다고 하겠나”

-

10

반성도 사과도 없이 숨진 ‘고문 기술자’[횡설수설/신광영]

트렌드뉴스

-

1

악명 높던 北 ‘게슈타포’ 보위부, 어쩌다 김정은의 애물단지 됐나 [주성하의 ‘北토크’]

-

2

트럼프 “다음은 쿠바”…이란전도 안 끝났는데 또 타겟 지목

-

3

“TSMC, 2년치 물량 다 찼다”…삼성전자에 빅테크 몰리나

-

4

공무원이 두 번 다녀간 그 집에서, 결국 아기가 죽었다 [이미지의 포에버 육아]

-

5

“노래가 다시 재밌어져”…서로 일으켜 세운 두 락커 [유재영의 전국깐부자랑]

-

6

“美 토마호크 고갈 위기, 우려할 정도”…4주만에 850발 쐈다

-

7

차선 급변경 ‘칼치기’에 스스로 속도 줄여… 택시기사 “무분별 개방땐 생계위협” 우려

-

8

25조 ‘전쟁추경’ 윤곽… “민생지원금 선별지급”

-

9

지역화폐로 민생지원금, 고유가 충격 큰 취약층-지방 중심 지급

-

10

이란 공습에 사우디 미군 12명 부상…공중급유기 2대도 피해

-

1

李 “한미동맹 과도한 의존 금물…전작권 조속 회복”

-

2

선거 두달앞 국힘 지지율 10%대 첫 추락… 與는 영남 공천 속도전

-

3

트럼프 “다음은 쿠바”…이란전도 안 끝났는데 또 타겟 지목

-

4

국힘 “李, 천안함 유족 면박…가슴에 비수”

-

5

이란 “美, 역사적 지옥 맛보게 해주마…지상군 100만명 준비”

-

6

지선 두달앞 국힘 지지율, 장동혁 취임후 10%대 첫 추락

-

7

천안함 유족 “北사과 받아달라”…李 “사과하란다고 하겠나”

-

8

李 “‘서강대교 넘지말라’ 조성현 대령, 본인이 특진 사양…진정한 참군인”

-

9

천안함 유족 “北 사과 받아달라” 李 “사과하란다고 하겠나”

-

10

반성도 사과도 없이 숨진 ‘고문 기술자’[횡설수설/신광영]

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0