보험개발원 은퇴시장 리포트

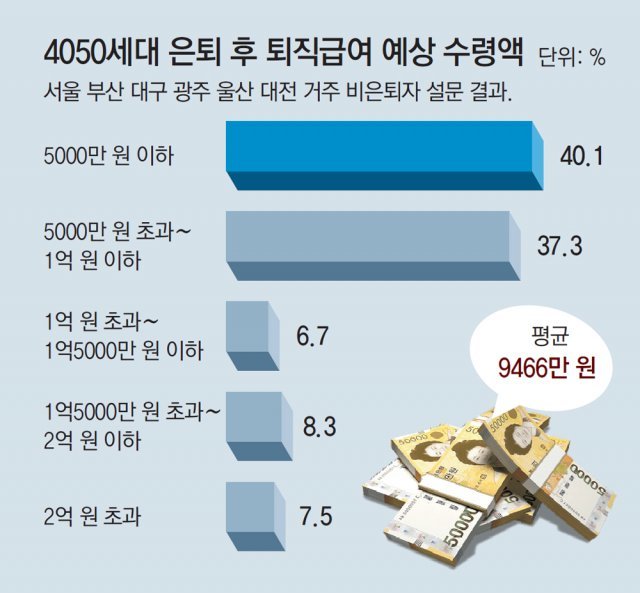

“교육비 7000만원-결혼비 1억 필요… 예상 퇴직급여는 9466만원” 답해

“부부 노후생활비 최소 227만원 돼야”

보험원 “실물자산 91%가 부동산… 노후자금 마련에 제약 생길수도”

정년을 7년 앞둔 중학교 교사 심모 씨(55)는 명예퇴직을 포기했다. 동료 교사들은 “10년을 남겨두고 명퇴를 신청해야 일시 퇴직금을 많이 받을 수 있다”고 하지만 갓 취직한 28세 아들 뒷바라지 때문이다. 심 씨는 “아들 결혼할 때 전세금이라도 보태주려면 정년퇴직까지 다녀야 할 것 같다”고 말했다.

심 씨처럼 4050세대들은 은퇴 후 자녀 교육과 결혼에 평균 1억7000만 원의 목돈이 필요하다고 봤지만 퇴직급여는 1억 원에도 못 미치는 것으로 나타났다. 또 보유 자산의 90%가 부동산에 쏠려 있어 노후생활 자금을 마련하는 데 어려움을 겪을 것으로 우려됐다.

보험개발원이 11일 내놓은 ‘2020 KIDI 은퇴시장 리포트’에 따르면 은퇴를 앞둔 40, 50대는 은퇴 이후 자녀 교육과 결혼비용으로 평균 1억7183만 원이 필요하다고 예상했다. 예상 자녀 교육비는 평균 6989만 원, 자녀 결혼비용은 1억194만 원이었다. 수도권과 광역시에 거주하는 30∼50대 700명을 대상으로 설문조사한 결과다.

4050세대의 가구 자산은 실물자산 73.5%, 금융자산 26.5%로 구성돼 있었다. 실물자산의 91.7%가 부동산(거주주택+그 외 부동산)에 쏠려 있었다. 금융자산은 70%가 적립·예치식 저축이었다. 보험개발원은 “부동산 편중이 심해 노후 생활자금 마련에 제약이 생길 수 있다”며 “부동산을 노후소득으로 활용할 수 있도록 주택연금 등이 확대돼야 한다”고 지적했다.

60대 이상 고령자 10명 중 5명은 은퇴 후에도 계속 일을 하고 있는 것으로 조사됐다. 60대는 52.8%, 70대는 30.4%, 80세 이상은 13.6%가 취업 상태였다.

보험개발원은 “은퇴 이후에도 들어갈 돈이 많지만 퇴직급여는 턱없이 부족하고 공적연금만으로도 노후 준비가 충분치 않은 상황”이라며 “개인연금 세제 혜택을 강화해 안정적인 은퇴, 노후를 유도할 필요가 있다”고 강조했다.

신나리 기자 journari@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0