증여 늘면서 변칙적 탈루 잇따라

주식 등 증여재산 누락 신고하고 전세 보증금 가족이 대신 갚기도

국세청 “시장동향 따라 지속 검증”

A 씨는 어머니에게 증여 받은 고가의 아파트를 ‘시가’가 아닌 ‘공시가격’으로 세무 당국에 신고해 증여세를 냈다. 통상 공시가격이 시가에 비해 약 30∼40% 싸다는 점을 고려하면 A 씨는 시세보다 수억 원 저렴하게 아파트를 증여 받은 것으로 신고한 셈이다. 당국은 A 씨가 증여 받은 아파트의 평균 매매가격을 분석하고 추가 증여세 납부가 필요하다고 결론을 냈다.

국세청이 최근 양도소득세 인상으로 부담을 느낀 집주인들이 대거 증여에 나서는 과정에서 변칙적 탈루 행위가 잇따르는 것으로 보고 증여 관련 탈루 혐의자 1822명을 추려 세무 검증에 들어갔다.

2일 국세청에 따르면 이번 검증 대상에 △증여세를 신고하며 증여 재산을 누락한 1176명 △시가 대신 공시가격으로 증여세를 신고한 531명 △증여 주택을 취득하는 과정에서 자금 출처가 불분명한 85명 △각종 비용을 편법 증여 받은 30명이 포함됐다.

C 씨는 아버지에게 부동산을 증여 받고 증여세를 냈는데 부동산을 증여 받기 9년 전 아버지에게 증여 받은 주식을 신고하지 않아 문제가 됐다. 10년 내 부모 등 동일인으로부터 증여를 받으면 증여가액을 합산해서 증여재산가액이 산출되기 때문이다. 전세 낀 아파트를 증여 받으면서 전세 보증금을 가족이 대신 갚아준 편법 증여 사례도 적발됐다.

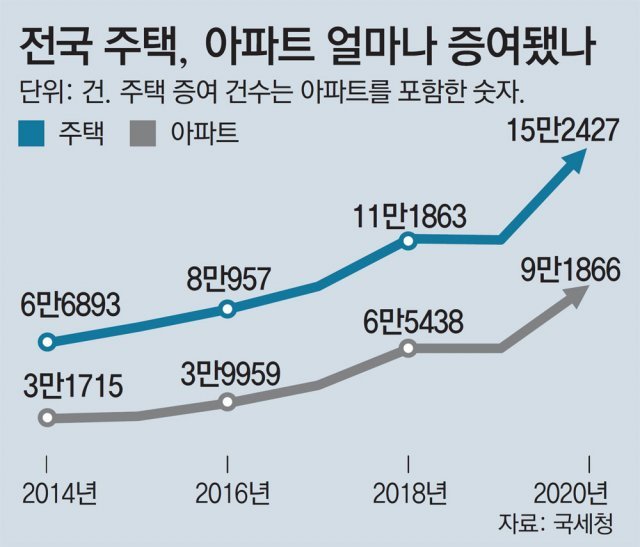

당국이 증여세 탈루 혐의자에 대한 정밀 검증에 나선 이유는 최근 집값 상승과 양도세 인상 등으로 증여에 나선 집주인들이 늘고 있어서다. 한국부동산원에 다르면 2012년 5만4626건이었던 주택 증여는 지난해 15만2427건으로 약 2.8배가량으로 늘었다.

국세청은 증여세를 적게 신고하거나 내지 않을 경우 가산세를 물어야 하니 주의해야 한다고 당부했다. 증여세는 유사 주택의 매매가격이나 감정가격 등의 ‘시가’를 기준으로 계산해 납부해야 한다. 시가를 계산하기 어려울 때 ‘기준시가(공시가격)’를 활용한다. 납세자가 신고한 기준가격보다 증여 6개월 전부터 증여 후 신고 전까지 더 높은 시가가 확인되면 납세자는 수정 신고를 하고 덜 낸 증여세를 추가로 내야 한다. 증여세를 축소 신고하면 추가로 내야 할 세금의 10%를, 신고하지 않을 경우 전체 증여세의 20%를 가산세로 내야 한다.

세종=송충현 기자 balgun@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0