작년 말 기준 1년새 125조 늘어

주담대 막히자 신용대출 몰려

기타대출, 증가폭 추월현상 이어져

가계부채가 1년 새 125조 원 넘게 불어나 사상 처음으로 1700조 원을 돌파했다. 부동산과 주식 투자 열풍 속에 ‘영끌’(영혼까지 끌어모아 투자) ‘빚투’(빚내서 투자)가 계속된 데다 신종 코로나바이러스 감염증(코로나19) 위기로 빚으로 연명하는 취약계층이 늘어난 영향으로 풀이된다. 특히 신용대출 증가 규모가 주택담보대출을 넘어서는 이상 현상도 2개 분기 연속 이어졌다.

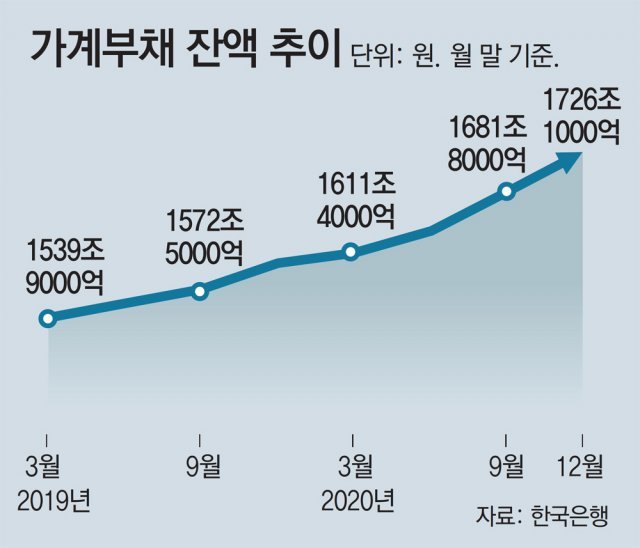

한국은행이 23일 발표한 ‘2020년 4분기 가계신용(잠정)’에 따르면 지난해 12월 말 현재 가계부채(가계신용) 잔액은 1726조1000억 원으로 또 사상 최대치를 갈아 치웠다. 이는 2019년 말에 비해 125조8000억 원(7.9%) 급증한 규모다.

연간 증가 폭은 2016년(139조4000억 원) 이후 4년 만에 가장 많았다. 지난해 4분기(10∼12월)에만 가계부채는 44조2000억 원 늘어나 분기 증가 폭으로도 역대 세 번째로 높았다. 가계신용은 금융회사의 가계대출과 결제 이전 카드 사용금액(판매신용)을 더한 실질적인 가계부채(가계 빚)를 뜻한다.

가계대출 증가세를 이끈 건 신용대출로 이뤄진 ‘기타대출’이었다. 신용대출을 포함한 기타대출(잔액 719조5000억 원)은 지난해 4분기에만 24조2000억 원 늘었다. 금융당국과 은행들이 잇달아 ‘신용대출 조이기’에 나섰지만 3분기(22조3000억 원)보다 증가 폭을 키우며 역대 최대로 늘었다.

반면 주택담보대출은 4분기에 20조2000억 원 불었다. 신용대출(기타대출) 증가 규모가 주택담보대출 증가액을 넘어서는 드문 현상이 3분기에 이어 4분기에도 이어진 것이다. 이는 지난해 ‘빚투’를 기반으로 주식 투자와 내 집 마련에 뛰어든 사람들이 크게 늘어난 영향으로 풀이된다. 특히 부동산 대출 규제가 강화되자 ‘패닉바잉’(공황구매)에 나선 30, 40대를 중심으로 모자란 주택 매수 자금을 충당하기 위해 신용대출을 끌어다 쓴 사람이 많았다. 여기에다 코로나19 확산으로 생활자금 수요도 크게 늘었다.

송재창 한은 금융통계팀장은 “지난해 11월 정부가 가계대출 관리를 위해 총부채원리금상환비율(DSR) 규제 등을 발표했지만 규제 효과가 나타나기까지 시간이 좀 더 걸리는 것 같다”고 말했다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0