공유하기

[머니 컨설팅]국민연금, 반환일시금보다 임의가입 유리

- 동아일보

-

입력 2021년 3월 2일 03시 00분

글자크기 설정

임의계속가입땐 60세 넘어도 불입… 10년 채우면 노령연금 수급 가능

전액 일시-분할 추납 중 선택

반환일시금 청구해 받은 경우, 이자더해 반납하면 가입기간 복원

부담 많아도 늘어나는 연금 커

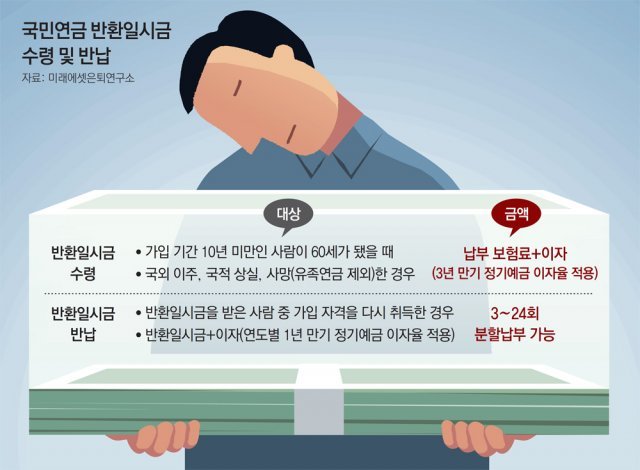

A. 국민연금 가입자가 노령연금을 받으려면 최소 10년 이상 보험료를 납부해야 한다. 만약 60세가 됐는데도 가입 기간이 10년이 안 될 때, 국민연금공단은 반환일시금 형태로 그동안 납부한 보험료에 이자를 더해 일시에 지급한다. 해외 이주, 국적 상실, 사망(유족연금에 해당되지 않는 경우) 등의 이유로도 반환일시금이 지급될 수 있지만 반환일시금 수령자의 대부분은 가입 기간이 부족한 경우다.

A 씨는 퇴직 전 국민연금 가입 기간이 6년이다. 보험료 납입 기간이 10년이 안 되기 때문에 반환일시금을 받는다. 이때 과거 납부한 보험료에 정기예금 이자(3년 만기)를 더해 지급하기 때문에 금액은 크지 않다. 따라서 반환일시금을 받지 않은 채 몇 년 더 보험료를 납부하고 노령연금을 받을 수 있는 방법을 찾는 게 낫다.

아니면 ‘추후납부’ 제도를 활용해 이전에 내지 않았던 보험료를 납부해 2년을 채울 수도 있다. 경력단절 이후부터 임의가입 때까지의 기간 중 최대 119개월의 범위 내에서 추후납부가 가능하다. 추후납부 보험료는 전액을 일시에 납부하거나 최대 60회에 걸쳐 납부할 수 있다.

남편 B 씨의 전략은 달라진다. 현행 제도로는 가입자가 국외로 이주하거나 사망하는 경우가 아니면 60세 이전에 반환일시금을 받을 수 없다. 하지만 1998년 이전에는 가입자가 퇴직하고 1년만 지나면 반환일시금을 청구할 수 있었다. 노령연금은 가입 기간이 길수록 수령액이 늘어나는데 B 씨의 경우 1998년에 이미 한 번 반환일시금을 청구해 이전 가입 기간이 사라져버렸다.

방법이 없는 것은 아니다. 과거 받았던 반환일시금에 이자를 더해 국민연금공단에 반납하면 예전 가입 기간을 복원해 기간을 늘릴 수 있다. 문제는 이자다. 반환일시금을 받은 달부터 반납할 때까지 연도별로 1년 만기 정기예금의 이자율을 적용해 반납 금액을 산정한다. 지금이야 이자율이 채 1%가 안 되지만 B 씨가 반환일시금을 받았던 1998년 당시 이자율은 9%대였다. 게다가 반환일시금 수령 이후 20년 넘는 기간의 이자를 한 번에 내야 하는 탓에 부담이 만만치 않다.

김동엽 미래에셋은퇴연구소 상무

머니 컨설팅 >

구독

![[머니 컨설팅]단기급등이 조정 불러… ‘분산’원칙 지켜야](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2021/03/08/105782284.1.jpg)

이런 구독물도 추천합니다!

-

청계천 옆 사진관

구독

-

딥다이브

구독

-

김승련 칼럼

구독

트렌드뉴스

-

1

이스라엘 ‘엇박자’ 왜?…美 협상 중에 이란 원전 때렸다

-

2

법정서 ‘강도’ 대면하는 나나 “뭔가 많이 잘못됐다”

-

3

“이물질 나왔다” 짜장면 21개 환불 요구한 손님…알고 보니

-

4

이란 공격에 4500억짜리 美 ‘하늘의 눈’ E-3 파괴

-

5

30세 연하男과 결혼한 中 55세 사업가, 109억 원 혼수품

-

6

‘공천 내홍’ 국민의힘, 경기지사 유승민 출마 설득 총력전

-

7

“손에 피 묻혔다”…전쟁이 불붙인 역대 최대 美 ‘노 킹스’ 시위

-

8

세탁실·화장실 고장으로 철수한 20조 원짜리 항모[횡설수설/장택동]

-

9

국힘 ‘청년 오디션’ 한다더니…이혁재 “아스팔트 청년도 자산” 논란

-

10

“변비 음식인 줄 알았는데”…푸룬, 뜻밖의 효과 주목

-

1

李 “국가폭력 범죄자들 훈·포장 박탈은 당연한 조치”

-

2

李 “국가폭력, 공소시효 폐지…나치 전범처럼 영구 책임”

-

3

이정현 “가장 어려운 곳에서 역할”…전남·광주 통합시장 출마 시사

-

4

조국, ‘출퇴근 대중교통 한시 무료화’ 제안…“이번 추경에 넣어야”

-

5

‘공천 내홍’ 국민의힘, 경기지사 유승민 출마 설득 총력전

-

6

법정서 ‘강도’ 대면하는 나나 “뭔가 많이 잘못됐다”

-

7

이란, 호르무즈에 ‘150조 톨게이트’ 만드나…통행료 부과법 추진

-

8

“손에 피 묻혔다”…전쟁이 불붙인 역대 최대 美 ‘노 킹스’ 시위

-

9

정청래 ‘노무현 정신’ 언급하며 “김부겸, 대구서 꼭 이기고 돌아오라”

-

10

김부겸, 내일 출마선언…국회 소통관·대구 2·28공원서 발표

트렌드뉴스

-

1

이스라엘 ‘엇박자’ 왜?…美 협상 중에 이란 원전 때렸다

-

2

법정서 ‘강도’ 대면하는 나나 “뭔가 많이 잘못됐다”

-

3

“이물질 나왔다” 짜장면 21개 환불 요구한 손님…알고 보니

-

4

이란 공격에 4500억짜리 美 ‘하늘의 눈’ E-3 파괴

-

5

30세 연하男과 결혼한 中 55세 사업가, 109억 원 혼수품

-

6

‘공천 내홍’ 국민의힘, 경기지사 유승민 출마 설득 총력전

-

7

“손에 피 묻혔다”…전쟁이 불붙인 역대 최대 美 ‘노 킹스’ 시위

-

8

세탁실·화장실 고장으로 철수한 20조 원짜리 항모[횡설수설/장택동]

-

9

국힘 ‘청년 오디션’ 한다더니…이혁재 “아스팔트 청년도 자산” 논란

-

10

“변비 음식인 줄 알았는데”…푸룬, 뜻밖의 효과 주목

-

1

李 “국가폭력 범죄자들 훈·포장 박탈은 당연한 조치”

-

2

李 “국가폭력, 공소시효 폐지…나치 전범처럼 영구 책임”

-

3

이정현 “가장 어려운 곳에서 역할”…전남·광주 통합시장 출마 시사

-

4

조국, ‘출퇴근 대중교통 한시 무료화’ 제안…“이번 추경에 넣어야”

-

5

‘공천 내홍’ 국민의힘, 경기지사 유승민 출마 설득 총력전

-

6

법정서 ‘강도’ 대면하는 나나 “뭔가 많이 잘못됐다”

-

7

이란, 호르무즈에 ‘150조 톨게이트’ 만드나…통행료 부과법 추진

-

8

“손에 피 묻혔다”…전쟁이 불붙인 역대 최대 美 ‘노 킹스’ 시위

-

9

정청래 ‘노무현 정신’ 언급하며 “김부겸, 대구서 꼭 이기고 돌아오라”

-

10

김부겸, 내일 출마선언…국회 소통관·대구 2·28공원서 발표

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![세탁실·화장실 고장으로 철수한 20조 원짜리 항모[횡설수설/장택동]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/133633258.1.thumb.jpg)

![[사설]시도지사 출마 의원, 유불리 계산 말고 5월 전 사퇴가 옳다](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/133633282.1.thumb.jpg)

댓글 0