국세청 ‘부동산 세금 해설서’ Q&A

국세청이 4일 주택의 취득부터 보유, 임대, 양도 등 주택 관련 세금 정보를 모은 책자 ‘주택과 세금’을 발간했다. 이에 따르면 올해부터 부부 공동 명의로 1주택을 소유하면 납세자가 원할 경우 1가구 1주택자처럼 9억 원을 공제받고도 고령자·장기보유 공제도 받을 수 있다. 부모에게 증여받은 재산을 증여세 신고 기간 내에 다시 돌려주면 증여세를 내지 않아도 된다. 책에 소개된 납세자들의 궁금증을 문답으로 정리했다. 책은 전국 대형 서점과 인터넷 서점에서 구입할 수 있다.

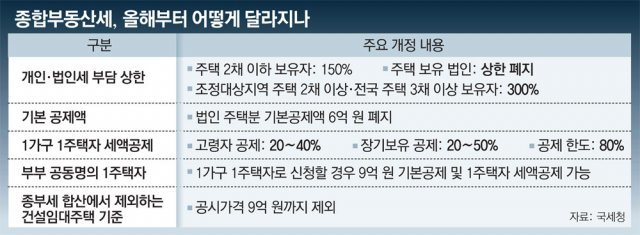

Q. 배우자와 1주택을 공동 소유하는 경우 종부세 1가구 1주택 적용을 받을 수 없는지.

A. 당초 부부가 공동으로 1주택을 보유하면 1가구 1주택자에 해당되지 않아 고령자·장기보유 공제를 받지 못했다. 하지만 앞으론 납세자가 원하면 1가구 1주택자처럼 9억 원을 공제받은 뒤 고령자·장기보유 공제도 받을 수 있다. 1가구 1주택 신청 기간은 9월 16일부터 30일까지다.

A. 납세자가 종부세 고지와 별도로 개별적으로 신고할 수 있다. 별도로 신고하면 기존 고지세액은 취소된다. 다만 신고 내용이 사실과 다르거나 납부해야 할 세액보다 적으면 가산세가 부과될 수 있다.

Q. 기준시가 9억 원 미만의 주택 1채를 가지고 있다. 임대소득 과세 대상이 되나.

A. 주택 1채 소유자는 기준시가가 9억 원 초과일 때 과세된다. 이때 월세 수익을 주택임대소득으로 보고 과세한다. 주택 2채 보유자는 기준시가 기준 없이 모두 월세 수익을 기준으로 과세한다. 주택 3채 이상 보유자는 모든 전세금과 월세 수입을 임대 수익으로 보고 세금을 매긴다. 기준시가가 9억 원을 넘겼다면 넘긴 해의 모든 월세에 대한 임대소득을 신고해야 한다. 가령 기준시가가 지난해 4월 9억 원을 넘었다면 1∼12월에 해당하는 임대소득 모두를 신고하는 식이다.

A. 이혼 전까지는 2주택자이니 부부가 같이 산 기간까지 받은 월세 소득은 과세 대상이다. 다만 이혼 뒤에는 각각 1주택자가 되고 기준시가가 9억 원을 넘지 않아 세금을 내지 않아도 된다.

Q. 부모로부터 증여받은 재산을 다시 부모에게 돌려줘도 증여세 신고 납부 대상인가.

A. 증여받은 재산을 증여세 신고 기한(증여일이 속한 달의 말일로부터 3개월) 이내에 반환하는 경우 처음부터 증여가 없던 것으로 간주한다. 다만 신고 기한이 지난 뒤 반환하면 반환 시기에 따라 이를 다시 돌려줬을 때도 증여로 판단해 증여세를 내게 된다. 신고 기한이 지난 뒤 3개월 이내에 돌려줄 경우 당초 증여받은 부분은 증여세를 내고 돌려주는 부분에 대해선 과세하지 않는다. 다만 돈을 증여한 경우는 시기에 관계없이 증여받은 돈과 반환한 돈 모두 과세한다.

Q. 보유 주택을 계산할 때 상속주택도 주택 수에 포함하는지 궁금하다.

세종=송충현 기자 balgun@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0