연금 갈아타기로 수익률 높여볼까[조은아의 하루 5분 금퇴공부]

- 동아닷컴

-

입력 2021년 4월 13일 18시 00분

공유하기

글자크기 설정

| 하루하루 바삐 살아가는 우리들. 은퇴를 대비하기 쉽지가 않습니다. 하지만 신종 코로나바이러스 감염증(코로나19)처럼 언제 위기가 찾아올지 모릅니다. 우리의 은퇴도 예고 없이 닥칠 수 있는 일입니다. 안타깝게도 ‘우리의 노후는 부모세대보다 가난하기 쉽다’고 합니다. 저성장, 저금리 시대가 닥쳤기 때문이죠. 임금도 잘 오르질 않는데, 그나마 있는 자산도 불리기 쉽지 않습니다. 이런 팍팍한 환경에서 풍요로운 ‘금(金)퇴’를 누리는 이들도 있습니다. ‘금퇴족’들은 금퇴를 맞으려면 연금 운용도, 투자도, 소비도, 위험관리도 달라져야 한다고 말합니다. 바쁜 독자들을 위한 금퇴 준비법을 제 저서 ‘지금 당장 금퇴 공부’ 내용을 토대로 소개합니다. 궁금한 점은 achim@donga.com으로 보내주세요. |

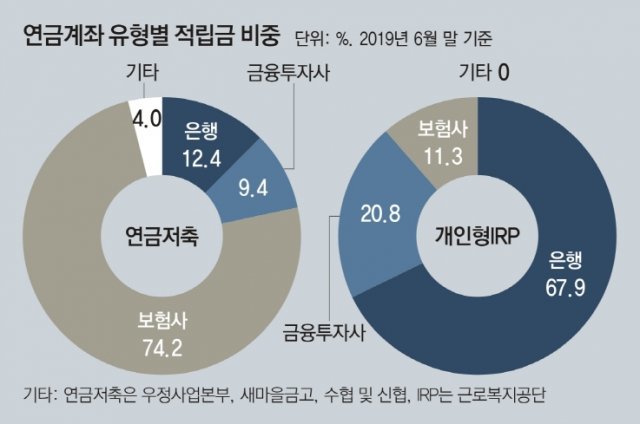

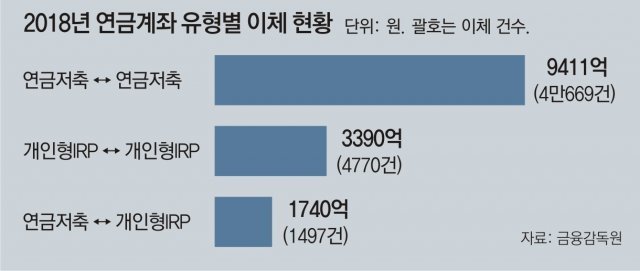

내 연금 수익률을 따져보면 ‘다른 곳에 돈을 넣을 걸’하는 마음이 생길 수 있습니다. 노후 수령액이 생각보다 많지 않단 점도 이제야 눈에 들어오는 건 왜일까요. 이곳저곳 여러 계좌에 분산한 개인연금을 한 계좌로 모으고 싶을 때도 있죠. 요즘 이런 이유들로 연금을 갈아탈지 고민하는 분들이 많습니다. 저성장, 저금리기엔 노후자금이 불안하니 연금 갈아타기도 고려하며 ‘연금테크’에 신경을 써야 합니다.

● ‘연금계좌이체제도’란?

연금 갈아타기를 고려하는 분들을 위해 ‘연금계좌이체제도’가 있습니다. 연금계좌이체제도는 연금을 받기 전에 다른 연금계좌로 이체하는 제도입니다. 정해진 요건을 갖추면 연금계좌를 바꿔도 세금을 토해낼 필요가 없습니다. 연금가입기간도 유지할 수 있습니다. 특별한 경우가 아니면 거의 이체가 허용됩니다. 모바일 애플리케이션(앱)으로 더 쉽게 ‘원스탑 갈아타기’를 이용할 수도 있습니다. 물론 기존 연금저축에 가입한지 7년이 넘지 않았다면 ‘해지공제액’이 발생할 수 있으니 주의해야 합니다.

● 연금계좌 이체를 위한 요건은?

우선 2001년 1월 이후 가입한 연금계좌에서 2013년 3월 1일 이후 개설된 연금저축계좌로 전액 이체할 수 있습니다. 만 55세가 넘고 연금저축 적립기간이 5년을 넘은 가입자는 연금저축계좌에서 개인형 퇴직연금(IRP·Individual Retirement Pension)으로, 또는 그 반대로 갈아탈 수 있습니다. 단 옮겨가는 곳이 연금저축계좌일 땐 2013년 3월 1일 이후 개설된 계좌여야 합니다. 개인형 IRP 가입자는 2013년 3월 1일 이후에 가입된 새로운 개인형IRP로 이동할 수도 있습니다. 연금저축을 갈아탈 때는 보통 가입 기간이 7년을 안 넘은 계좌의 경우 해지공제액이 발생할 수 있다는 점을 명심해야 합니다.

● 연금 갈아타기 절차는?

연금계좌를 갈아타려면 어떤 과정을 거쳐야 할까요. 요즘은 새롭게 연금계좌를 만드는 회사만 한 번 방문하면 됩니다. 나머지는 모바일 앱 터치로만 간단히 신청할 수 있습니다. 연금계좌 이체를 원하면 먼저 새로운 계좌를 만들 금융회사에 신규 계좌를 만들고 이체 신청서를 작성합니다. 그러면 이 금융회사에서 기존 연금이 있는 회사에 이체 요청을 합니다.

기존 연금을 판매하는 회사는 당사자에게 계좌이체 의사를 통화로 확인합니다. 의사가 확인되면 기존 연금을 팔던 회사는 ‘신규 연금 회사에 이체하겠다’고 통보한 뒤 연금을 환매해 송금합니다. 당사자는 최종적으로 신규로 연금을 가입한 회사에서 이체결과를 확인하는 연락을 받게 됩니다.

● 연금 갈아타기 전 주의할 점은?

연금 이체를 할 때는 기본적으로 신규 연금이 더 유리한지 제대로 따져봐야 하겠죠. 갈아탈 연금상품을 선택할 때는 금융감독원의 통합연금포털(100lifeplan.fss.or.kr)을 활용해보세요. 여기에서 그간의 수익률과 수수료율을 따져보면 됩니다. 다만 2000년 초까지 가입한 확정이자율 상품은 대부분 지금 상품들보다 금리가 높으니 보유하는 게 낫습니다. 금리연동형 상품이어도 최저보증이율이 높을 수 있으니 확인할 필요가 있습니다.

기존 연금저축상품에 가입한 지 7년이 안 지났다면 해지공제액을 정확히 따져봐야 합니다. 해지공제액이 생각보다 많을 수 있습니다. 이를 모르고 이체했다가는 이체액이 확 줄 수 있지요.

조심스러운 마음에 기존 연금계좌에 있던 금액의 일부만 갈아타고 싶을 수 있습니다. 하지만 전액 이체만 가능합니다. 당국에선 원천징수할 때 오류가 날 가능성이 있어 전액 이체만 허용했다고 합니다.

● IRP와 연금저축에 ETF 편입하기

‘연금을 ETF로도 굴릴 수 있나’라고 묻는 사람들이 많습니다. 아직 많이 알려지진 않았지만 가능합니다. 개인형퇴직연금(IRP)은 2012년부터, 연금저축은 2017년부터 적립금을 ETF에 투자할 수 있습니다. 연금 수익률이 변변치 않자 ETF에 대한 관심이 많아졌기 때문이죠.

ETF란 특정한 테마의 주식이나 상품을 묶어 만든 지수를 따르는 펀드입니다. 해당 주식이나 상품 가격이 오르면 수익률이 높아지는 식으로 연동되게 만듭니다. 펀드이긴 한데 주식과 비슷하죠. 거래소에 상장돼 주식처럼 거래된다는 점에서 일반 인덱스펀드와 차이가 있습니다. ETF는 단일 종목이 아니라 펀드이기 때문에 주식 투자보다 안전한 것으로 알려져 있습니다. 하지만 은퇴가 코앞인 분들은 ETF로 원금을 보전하지 못할 수 있으니 신중히 선택하시는 게 좋겠습니다.

조은아 기자 achim@donga.com

조은아의 하루 5분 금퇴공부 >

구독

![집값 오를 때 주택연금 가입해도 될까 [조은아의 하루 5분 금퇴공부]](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2021/04/20/106505657.1.jpg)

이런 구독물도 추천합니다!

-

애널리스트의 마켓뷰

구독

-

횡설수설

구독

-

머니 컨설팅

구독

트렌드뉴스

-

1

‘홍장원 메모’ 옮겨쓴 국정원 직원 “회유 연락 받아”

-

2

신뢰 잃은 美…나토 4개국 국민 “트럼프보다 中 의지하는게 낫다”

-

3

마감 1시간 거래 60%…삼성·하이닉스 흔든 ‘홍콩 2배 ETF’

-

4

‘케데헌’ 수상소감 중간에 끊은 오스카…“기자들도 탄식”

-

5

“문 안열려” 택배 20개로 현관문 봉쇄…누구 잘못? [e글e글]

-

6

이스라엘, 이란 드론 기지 공격…도망가는 부대원까지 폭격

-

7

“광주에 이렇게 긴 줄 처음” 온라인서 난리난 떡집

-

8

“남편 잃은 여성, 삶의 만족도 점점 높아져” 日 노년층 조사[노화설계]

-

9

트럼프 환심 산 전쟁광…이란 공격 뒤엔 그가 있었다[트럼피디아] 〈61〉

-

10

“삼성전자 제쳤다”…입사하고 싶은 대기업 1위는 이곳

-

1

국힘 ‘혁신 공천’ 시작부터 역풍…현역 김영환·박형준 공개 반발

-

2

‘홍장원 메모’ 옮겨쓴 국정원 직원 “회유 연락 받아”

-

3

“혹시나” 무안공항 담벼락 둘러보다 또 ‘유해 추정’ 10여점 발견

-

4

에너지 위기에 믿을 건 원전…“이용률 80%까지 끌어올린다”

-

5

청해부대 파병 가능성 거론… “호르무즈 작전 위험 커 쉽진않아”

-

6

[김승련 칼럼]호르무즈 파병은 ‘무서운 고양이’ 목에 방울 달기

-

7

정청래, 철저한 검찰개혁 강조…“10% 꼬리가 90% 몸통 흔들어”

-

8

필리핀 공항에 꼴불견 한국인…“항의해도 인상 쓰며 무시”

-

9

이정현 “내일 공천 재재접수, 오세훈 신청을” 吳측 “열려있다”

-

10

트럼프 “호르무즈에 군함 보내라”… 靑 “신중 검토”

트렌드뉴스

-

1

‘홍장원 메모’ 옮겨쓴 국정원 직원 “회유 연락 받아”

-

2

신뢰 잃은 美…나토 4개국 국민 “트럼프보다 中 의지하는게 낫다”

-

3

마감 1시간 거래 60%…삼성·하이닉스 흔든 ‘홍콩 2배 ETF’

-

4

‘케데헌’ 수상소감 중간에 끊은 오스카…“기자들도 탄식”

-

5

“문 안열려” 택배 20개로 현관문 봉쇄…누구 잘못? [e글e글]

-

6

이스라엘, 이란 드론 기지 공격…도망가는 부대원까지 폭격

-

7

“광주에 이렇게 긴 줄 처음” 온라인서 난리난 떡집

-

8

“남편 잃은 여성, 삶의 만족도 점점 높아져” 日 노년층 조사[노화설계]

-

9

트럼프 환심 산 전쟁광…이란 공격 뒤엔 그가 있었다[트럼피디아] 〈61〉

-

10

“삼성전자 제쳤다”…입사하고 싶은 대기업 1위는 이곳

-

1

국힘 ‘혁신 공천’ 시작부터 역풍…현역 김영환·박형준 공개 반발

-

2

‘홍장원 메모’ 옮겨쓴 국정원 직원 “회유 연락 받아”

-

3

“혹시나” 무안공항 담벼락 둘러보다 또 ‘유해 추정’ 10여점 발견

-

4

에너지 위기에 믿을 건 원전…“이용률 80%까지 끌어올린다”

-

5

청해부대 파병 가능성 거론… “호르무즈 작전 위험 커 쉽진않아”

-

6

[김승련 칼럼]호르무즈 파병은 ‘무서운 고양이’ 목에 방울 달기

-

7

정청래, 철저한 검찰개혁 강조…“10% 꼬리가 90% 몸통 흔들어”

-

8

필리핀 공항에 꼴불견 한국인…“항의해도 인상 쓰며 무시”

-

9

이정현 “내일 공천 재재접수, 오세훈 신청을” 吳측 “열려있다”

-

10

트럼프 “호르무즈에 군함 보내라”… 靑 “신중 검토”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0