보증금 못받으면 보상해주는 보험… 수도권 전세 7억 넘으면 가입 못해

근저당권 합해 집값 넘어도 퇴짜… 보증보험 가입신청 1.1% 거절당해

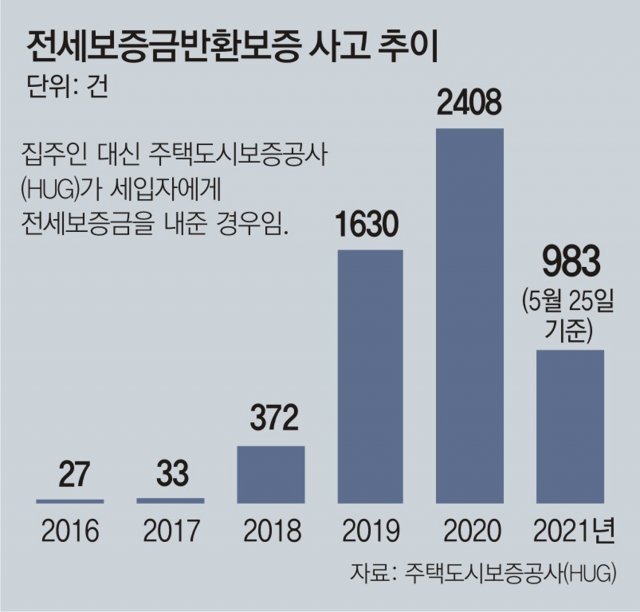

그중 ‘보증한도 초과’가 39% 차지… HUG서 대신 지급, 해마다 늘어

직장인 이모 씨(42)는 지난해 9월 서울 마포구 A아파트(전용 84m²)에 전세로 들어갔다. 보증금이 5억 원으로 매매가(6억7000만 원)와 크게 차이나지 않았고 집주인이 은행 대출을 받아 근저당권이 2억 원 설정됐었다. 하지만 전세 물량이 워낙 없었고 부동산 중개업소에 올라온 A아파트 매매가가 7억 원을 넘어 일사천리로 계약을 진행했다. 그러다가 전세보증보험에 뒤늦게 가입하려고 지난달 주택도시보증공사(HUG)에 문의한 결과 보험 가입이 어려울 것이란 답변을 받았다. 호가(呼價)가 높아도 최근 거래가 없었고 전세금과 근저당권을 합한 금액이 실거래가보다 많다는 이유였다. 그는 “전세보증금은 전 재산과 다름없는데 돌려받지 못할까 겁난다”고 말했다.

최근 전셋값 상승 폭이 다시 가팔라지면서 전세보증금을 떼일 우려가 커지고 있다. 보증금을 안전하게 돌려받기 위한 보험상품이 있지만 보증금이 가입 한도를 넘거나 선순위채권과 보증금을 합한 금액이 집값을 넘겨 가입을 거절당하는 세입자가 늘고 있는 탓이다.

문제는 최근 전셋값 급등으로 반환보증 가입 요건을 넘어선 사례가 늘고 있다는 점이다. HUG 전세보증보험에 가입하려면 수도권에서 보증금 7억 원 이하, 비(非)수도권 5억 원 이하다. 지난달 서울 아파트 평균 전셋값은 6억1451만 원. 전세보증금 7억 원은 과거 ‘고가 전세’로 통했지만 이제는 평균보다 살짝 많은 수준에 불과하다.

HUG에 따르면 지난해부터 올해 5월까지 반환보증 가입이 거절된 사유 중 ‘보증한도 초과’가 1154건으로 39.3%를 차지했다. 이는 전세보증금이 보험 한도보다 많거나, 집주인이 주택을 담보로 대출받은 금액과 전세보증금을 합한 금액이 집값을 초과한 경우를 뜻한다.

올해 말 결혼을 앞둔 직장인 정모 씨(32)도 최근 서울 강동구 빌라 전세를 알아보다 계약을 포기했다. 집주인이 전세보증금을 집값보다 높은 3억6000만 원을 요구하면서다. 이 빌라의 공시가는 2억 원대 초반으로 보증보험에 가입할 수 있는 보증금 한도(3억 원대 초반)가 전셋값보다 낮았다. 그는 “전셋값을 떼일 수 없어 다른 곳을 알아보고 있다”고 말했다.

정순구 기자 soon9@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

댓글 0