[금융취약성지수 첫 공개]

실물경제 대비 자산가격 치솟고 빚은 눈덩이… 금융취약성 악화

대내외 충격땐 집값 폭락할수도

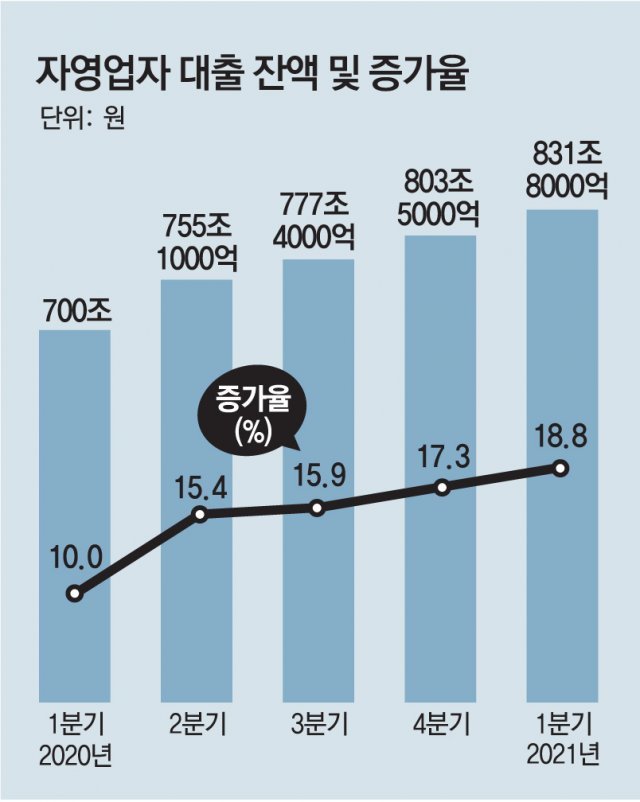

1분기 자영업자 대출 사상 최대… 고금리 많아 부채의 질 나빠져

신종 코로나바이러스 감염증(코로나19) 위기 이후 국내 금융시스템의 취약성이 커지고 실물경제 대비 자산가격의 수준이 외환위기 등 과거 경제위기 때만큼 높아진 것으로 분석됐다.

코로나19 사태의 직격탄을 맞은 자영업자들이 빌린 대출도 올해 1분기(1∼3월) 사상 최대로 불어난 가운데 새로 빚을 낸 자영업자와 고금리 대출이 크게 늘어 부채의 질은 더 나빠진 것으로 나타났다.

○ 금융시스템 취약성, 5년 전의 두 배로

한국은행이 22일 국회에 제출한 ‘금융안정보고서’에 따르면 올해 1분기 금융취약성지수(FVI)는 58.9로 집계됐다. 지난해 1분기(45.9)보다 13.0포인트 높은 수준이다. 2019년 3분기(39.0) 이후 이 수치는 꾸준히 오르고 있다. 코로나19 여파로 최근 금융시스템의 취약성이 빠르게 커지고 있다는 뜻이다. 한은이 이번에 처음으로 공개한 FVI는 시장 충격에 대한 금융시스템의 취약성을 평가하는 지표다. 주택가격 상승률, 가계신용 증감률 등 39개 세부지표를 분석해 취약성 정도를 0∼100의 범위에서 산출한다. 외환위기 때인 1997년 2분기(4∼6월)의 금융취약성을 100.0으로 놓고 계산한 것으로 올 1분기 취약성은 외환위기 때의 60% 정도 되는 셈이다.

한은은 자산가격이 가파르게 오르고 빚이 과도하게 쌓이고 있는 상황에서 대내외 충격이 발생하면 영향이 클 것으로 내다봤다. 10% 확률로 발생하는 극단적 상황에서 국내총생산(GDP) 성장률이 연 ―0.75% 밑으로 떨어질 수 있다고 분석한 것이다.

○ “충격 받으면 집값 큰 폭 하락할 수도”

올해 1분기 말 현재 가계부채는 1765조 원으로 1년 전보다 9.5% 늘어나는 등 높은 증가세를 이어가고 있다. 이런 상황에서 대내외 충격을 받으면 주택가격이 큰 폭으로 하락할 수 있다고 한은은 경고했다. 이정희 중앙대 경제학부 교수는 “대출이 오히려 자산가격 급등으로 이어지는 악순환이 반복되고 있다”며 “부채상환 능력 관리가 필요하다”고 지적했다.

한은은 “정부의 금융지원이 끝나고 시장 금리가 오르면 대출 연체가 늘어날 수 있다”며 “금융회사들은 선제적으로 충당금을 적립하고 정책당국은 업종, 소득, 지역별 특징 등을 반영한 맞춤형 지원 방안을 보강해 나가야 한다”고 강조했다.

박희창 ramblas@donga.com·이상환 기자

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0