공유하기

카뱅만 있나? ‘이상 급등’ 스팩 청약에도 돈 몰린다

- 뉴스1

-

입력 2021년 7월 27일 07시 32분

글자크기 설정

카카오뱅크 청약과 함께 ‘한화플러스제2호 기업인수목적(스팩)’ 청약이 진행되고 있다. 일각에서는 카카오뱅크의 흥행에 스팩 청약이 소외될 것으로 예상했지만 스팩에도 역대급 청약이 이뤄지고 있다. 카카오뱅크의 높은 경쟁률과 공모가 고평가 우려에 일부 투자자들이 ‘스팩 청약’으로 눈길을 돌린 것으로 풀이된다. 다만 스팩에 몰린 투자심리에 대한 경계감도 여전하다. ‘무위험 저성과’ 스팩 투자가 ‘고위험 고성과’ 투자로 변질되고 있기 때문이다.

스팩(SPAC)은 다른 기업과 합병하는 것을 목적으로 하는 기업인수목적회사다. 공모주 가격은 2000원으로 고정이다. 회사의 가치랄 게 없는 소위 ‘페이퍼컴퍼니’이기 때문이다. 3년 안에 합병할 회사를 찾지 못하면 공모가에 0.8~1.0% 수준의 이자를 더해 투자자에게 돌려주고 상장폐지된다.

27일 한화투자증권에 따르면 이날까지 이틀동안 진행되는 ‘한화플러스 제2호 스팩’에 전날 총 2만605건의 공모주 청약이 몰린 것으로 나타났다. 경쟁률은 51.57대 1이다.

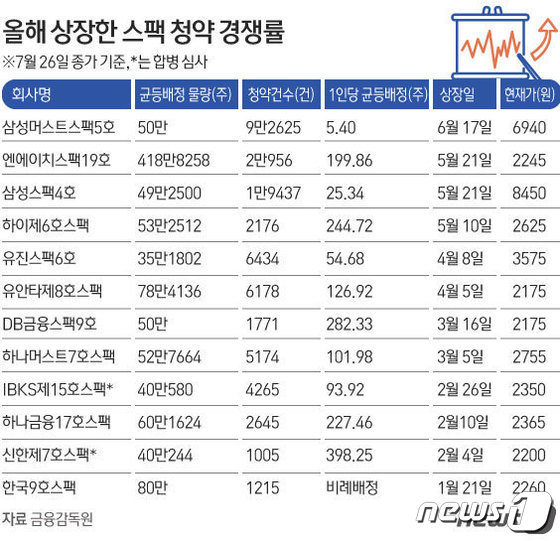

스팩 청약 경쟁률은 날이 갈수록 치열해지는 분위기다. 연초 진행한 ‘신한제7호스팩’에는 1005개 계좌가 청약에 참여했고, 균등배정으로만 1인당 398주씩을 받았다. 물론 10주를 넣은 투자자들은 10주만 받았고, 398주를 신청한 투자자는 신청 물량을 모두 받았다는 의미다.

이런 스팩이 최근 품절에 가까운 공모주가 된 것은 이상 급등 현상으로 스팩으로도 돈을 벌 수 있다는 심리가 커졌기 때문이다.

지난달 17일 상장한 ‘삼성머스트스팩5호’의 경우 상장한 날 ‘따상’(공모가의 두 배로 시초가 형성 뒤 상한가)을 기록했고, 이후 3거래일 연속 상한가로 마감했다. 이른바 ‘따상상상상’을 달성하면서 2000원짜리 스팩이 1만1400원까지 치솟았다. 5배가 불어난 것이다. 이후 주가는 하락해 현재 6900원선에서 거래 중이다.

분위기가 이렇다 보니 기관투자자의 스팩 투자 참여 열기도 뜨겁다. 현재 청약을 진행하고 있는 ‘한화플러스 제2호 스팩’은 기관투자자 대상 수요예측에서 무려 821대 1의 경쟁률을 기록했다. ‘삼성머스트스팩5호’가 기록한 729.6대 1의 경쟁률을 넘어섰다.

문제는 스팩의 주가 상승은 오히려 해당 스팩에 좋지 않은 현상이라는 것이다. 스팩의 주가 상승은 좋은 회사와 합병을 할 때 나타나는 게 정상이다. 스팩은 합병할 회사를 찾아야 가치가 생기는 주식이기 때문이다. 합병할 회사의 가치와 스팩의 가치를 고려해 적정한 합병 비율을 산정한 후 합병하기 때문에 스팩 가격이 낮을수록 합병에는 유리하다.

가령 주당 2만원 수준의 A회사가 스팩합병을 통한 상장을 계획하고 있다. 선택지는 주당 2000원짜리 스팩B와 주당 1만원짜리 스팩C다. 스팩B와 합병한다면 A회사의 주주는 1주당 스팩B 10주를 받게 된다. 스팩C와 합병한다면 2주밖에 받지 못한다. A회사는 당연히 스팩B와 상장을 추진하려고 할 거다. 스팩 가격이 높을수록 합병할 회사를 찾기 어려워지는 이유다.

한국거래소 관계자는 “최근 급등하고 있는 스팩 관련주에 대한 기획감시를 하고 있다”면서 “주가가 단기 급등한 후 다시 급락하거나 합병이 실패할 경우 투자 손실이 발생할 수 있고, 이 과정에서 시세조종 등 불공정거래로 인한 투자자 피해가 발생할 수 있기 때문”이라고 밝혔다.

(서울=뉴스1)

트렌드뉴스

-

1

악명 높던 北 ‘게슈타포’ 보위부, 어쩌다 김정은의 애물단지 됐나 [주성하의 ‘北토크’]

-

2

“형제끼리 부모 집 나누다 결국 경매”…싸움 나면 이렇게 된다

-

3

미국이 미사일 쏘면 금값은 떨어진다…당신이 알던 상식의 배신[딥다이브]

-

4

“TSMC, 2년치 물량 다 찼다”…삼성전자에 빅테크 몰리나

-

5

경복궁서 새벽에 화재 발생…자선당 문 일부 훼손

-

6

엄지원 “단종 시신 수습한 엄흥도 후손…영월 엄씨 31대손”

-

7

“6억 내려도 안 산다”…급매 쌓인 강남·한강벨트, 거래는 ‘절벽’

-

8

“이물질 나왔다더니”…짜장면 21개 환불 요구 손님의 ‘황당 반전’

-

9

“美 토마호크 고갈 위기, 우려할 정도”…4주만에 850발 쐈다

-

10

이휘재, 쌍둥이 아들 생각에 눈물…“일했으면 좋겠다고 말해”

-

1

국힘 “李, 천안함 유족 면박…가슴에 비수”

-

2

선거 두달앞 국힘 지지율 10%대 첫 추락… 與는 영남 공천 속도전

-

3

트럼프 “다음은 쿠바”…이란전도 안 끝났는데 또 타겟 지목

-

4

“美 토마호크 고갈 위기, 우려할 정도”…4주만에 850발 쐈다

-

5

李 “국가폭력 범죄자들 훈·포장 박탈은 당연한 조치”

-

6

악명 높던 北 ‘게슈타포’ 보위부, 어쩌다 김정은의 애물단지 됐나 [주성하의 ‘北토크’]

-

7

공무원이 두 번 다녀간 그 집에서, 결국 아기가 죽었다[이미지의 포에버 육아]

-

8

“관악산 가면 운 풀린대”…2030 우르르 몰리자 등산템도 불티 [요즘소비]

-

9

2차 최고가 첫날 주유소 3700곳 인상… 휘발유 하루새 20원 뛰어

-

10

정부, 유엔 북한인권결의 공동제안국 참여…‘인권은 보편 가치’ 원칙 선택

트렌드뉴스

-

1

악명 높던 北 ‘게슈타포’ 보위부, 어쩌다 김정은의 애물단지 됐나 [주성하의 ‘北토크’]

-

2

“형제끼리 부모 집 나누다 결국 경매”…싸움 나면 이렇게 된다

-

3

미국이 미사일 쏘면 금값은 떨어진다…당신이 알던 상식의 배신[딥다이브]

-

4

“TSMC, 2년치 물량 다 찼다”…삼성전자에 빅테크 몰리나

-

5

경복궁서 새벽에 화재 발생…자선당 문 일부 훼손

-

6

엄지원 “단종 시신 수습한 엄흥도 후손…영월 엄씨 31대손”

-

7

“6억 내려도 안 산다”…급매 쌓인 강남·한강벨트, 거래는 ‘절벽’

-

8

“이물질 나왔다더니”…짜장면 21개 환불 요구 손님의 ‘황당 반전’

-

9

“美 토마호크 고갈 위기, 우려할 정도”…4주만에 850발 쐈다

-

10

이휘재, 쌍둥이 아들 생각에 눈물…“일했으면 좋겠다고 말해”

-

1

국힘 “李, 천안함 유족 면박…가슴에 비수”

-

2

선거 두달앞 국힘 지지율 10%대 첫 추락… 與는 영남 공천 속도전

-

3

트럼프 “다음은 쿠바”…이란전도 안 끝났는데 또 타겟 지목

-

4

“美 토마호크 고갈 위기, 우려할 정도”…4주만에 850발 쐈다

-

5

李 “국가폭력 범죄자들 훈·포장 박탈은 당연한 조치”

-

6

악명 높던 北 ‘게슈타포’ 보위부, 어쩌다 김정은의 애물단지 됐나 [주성하의 ‘北토크’]

-

7

공무원이 두 번 다녀간 그 집에서, 결국 아기가 죽었다[이미지의 포에버 육아]

-

8

“관악산 가면 운 풀린대”…2030 우르르 몰리자 등산템도 불티 [요즘소비]

-

9

2차 최고가 첫날 주유소 3700곳 인상… 휘발유 하루새 20원 뛰어

-

10

정부, 유엔 북한인권결의 공동제안국 참여…‘인권은 보편 가치’ 원칙 선택

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0