퇴직연금, 직접 관리해야 하는 이유[조은아의 금퇴공부]

- 동아일보

공유하기

글자크기 설정

하루하루 바삐 사는 우리들. 은퇴를 대비하기가 쉽지 않습니다. 하지만 은퇴는 언제든 닥칠 수 있으니 미리 준비해야겠죠. 요즘처럼 팍팍한 환경에서 풍요로운 ‘금(金)퇴’를 누리는 이들도 있습니다. 금퇴를 맞으려면 연금도, 투자도, 소비도 다 달라져야 합니다. 바쁜 독자들을 위한 금퇴 준비법을 저서 ‘지금 당장 금퇴 공부’를 토대로 소개합니다.

퇴직연금제도란 근로자가 퇴직할 때 연금이나 일시금으로 퇴직급여를 받을 수 있는 제도입니다. 직장에 1년 이상 다니면 퇴직할 때 받을 수 있도록 법에 정해져 있죠. 연금 형태로는 만 55세가 되어야 받을 수 있습니다.

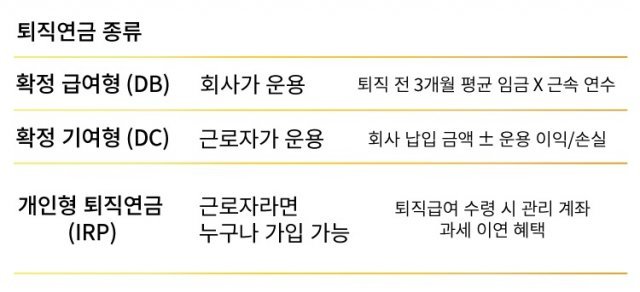

퇴직연금의 종류는 3가지가 있습니다. 확정급여형(DB·Defined Benefit), 확정기여형(DC·Defined Contribution), 개인형 퇴직연금제도(IRP·Individual Retirement Pension)입니다. 우리나라는 가입금액이 DB형, DC형, IRP형 순으로 많아요.

DB형은 회사가 알아서 운용해요. 퇴직할 때 근무기간, 평균임금에 따라 정해진 만큼을 받게 됩니다. 운용 성과도 운용 손실도 모두 회사가 가져가요. DB형 가입자는 안정적이겠지만 회사가 보수적으로 운용하는 편이라 수익이 낮을 수 있습니다.

DC형은 가입자가 스스로 운용합니다. 재원은 회사가 매년 월급 수준으로 산정해 대주고 있죠. 여기선 운용 성과와 손실을 모두 가입자가 책임지기 때문에 DB형에 비해서 안정성은 떨어질 수 있어요. 대신 노련한 가입자라면 퇴직금으로도 재테크를 할 수 있는 거죠.

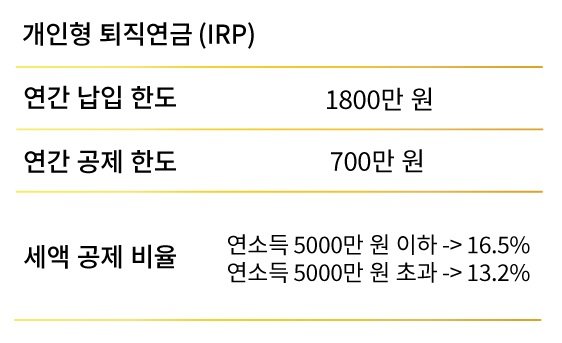

개인적으로 붓는 돈에 대해선 세액공제 혜택이 있습니다. IRP는 연간 1800만 원까지 적립할 수 있습니다. 세액공제 혜택은 급여 수준에 따라 달라요. 연소득이 5500만 원 이하인 가입자라면 700만 원까지 최대 16.5%의 세액공제를 받을 수 있죠. 연금저축이 따로 있다면 연금저축과 IRP를 합해 700만 원까지 세액공제를 받습니다.

Q. 이직할 직장은 매년 임금이 상승하는 호봉제인데 뭐로 가입할까요?

A. 보통 호봉제에서 직급이 낮으면 연봉이 많이 오르니 DB형이 유리합니다. 하지만 고위직이거나 임금피크제가 얼마 남지 않았다면 DC형이 유리합니다. 보통 임금 상승률이 현재 물가 상승률보다 높으면 DB형이 유리한 편입니다. 지금 물가 상승률이 2%대거든요, 임금상승률이 3%대가 안 된다면 DC형이 더 유리하실 수 있습니다.

Q. 이직을 하면 기존의 제 퇴직연금은 어떻게 되나요?

A. 이직을 하면 그만 둔 회사에선 퇴직연금을 IRP 계좌로 넣어 줘야 합니다. IRP 계좌는 본인이 퇴사 전에 만들어 둬야 하죠. 이 IRP에서 퇴직연금을 계속 굴리시면 됩니다. 웬만하면 중간에 찾지 마시고 IRP에서 계속 운용하시는 게 좋습니다. 새 직장에서는 별도의 계좌에 새롭게 퇴직연금을 쌓아줍니다.

Q. 퇴직연금을 중도에 인출할 수도 있나요?

A. DC형과 IRP형은 이런 예외 요건을 갖추면 됩니다. 무주택자가 자기 명의로 집을 살 때, 실거주 목적으로 전세금을 내야할 때가 대표적이죠. 혹시 본인이나 배우자, 가족들이 병에 걸리거나 다쳐서 요양비를 부담해야 할 때도 가능합니다. DB형은 중간에 받으실 수 없습니다. 또 중도 인출할 때는 퇴직소득세를 내야 하셔야 한다는 점도 잊지 말아야겠습니다.

Q. 우리나라의 평균 퇴직연금 수익률이 얼마나 되나요?

A. 퇴직연금의 최근 5년간 연평균 수익률은 1.77%가량이라고 합니다. 퇴직연금 수익률이 이렇게 낮은 건 아무래도 대부분 DB형으로 운용되고 있는 영향이 큽니다. 공격적인 자산 보다는 안전자산에 투자하는 편이죠. DC형이나 IRP도 안전자산 중심으로 운용되는 편이고요.

| ※ 다음 편에서는 퇴직연금을 실질적으로 운용하고 계신 분들의 보다 구체적인 궁금증을 담아보려 합니다. 더 궁금한 점이 있는 분은 achim@donga.com으로 질문을 보내주세요. |

조은아 기자의 금퇴공부 >

구독

![퇴직연금 이 비율 하나만 기억하세요 [조은아의 금퇴공부]](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2021/08/28/108789214.3.jpg)

이런 구독물도 추천합니다!

-

정성갑의 공간의 재발견

구독

-

데스크가 만난 사람

구독

-

사설

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

모즈타바 첫 성명 “호르무즈 계속 봉쇄…피의 복수할것”

-

2

제니, ‘손가락 욕’ 사진 논란…사생팬-리셀러 겨냥?

-

3

[단독] 김경 “강선우가 돌려줬다는 5000만원, 내 돈 아냐”

-

4

[사설]국토 장관도 보유세 인상 시사… 거래세와의 균형이 핵심

-

5

국힘 당권파 부글부글 “오세훈에 목맬 필요있나…플랜B 있다”

-

6

테이저건 맞고도 꿈쩍않던 190㎝ 거구의 폭행범, 삼단봉으로 제압

-

7

靑직원 또 쓰러지자, 李 “나를 악덕 사업주라고…”

-

8

[사설]吳는 또 등록 보이콧, 공관위는 또 어물쩍… 전대미문의 일

-

9

새 옷 입기 전 세탁해야 할까…피부과 전문의 권고는?[건강팩트체크]

-

10

캐나다 잠수함 사업서 獨 폭스바겐 발빼…韓 수주 가능성 커지나

-

1

‘보수의 심장’ TK도 뒤집혔다…민주 29%, 국힘 25% 지지

-

2

‘검찰 개혁’ 갈라진 與… “대통령 협박” “李도 배신자” 정면충돌

-

3

‘사드’ 다음은… 美, 韓에 ‘전쟁 지원 요청’ 우려

-

4

‘대출 사기’ 민주당 양문석 의원 당선무효 확정

-

5

오세훈 “오늘은 공천 등록 못한다, 선거는 참여”…절윤 배수진

-

6

李 “신속히 민생 지원…직접 지원땐 현금보다 지역화폐로”

-

7

靑직원 또 쓰러지자, 李 “나를 악덕 사업주라고…”

-

8

‘법왜곡죄’ 1호 고발은 ‘李파기환송’ 조희대 대법원장

-

9

장동혁, ‘절윤’ 후속조치 일축… 오세훈, 공천 신청 안밝혀

-

10

[사설]檢개혁안 마구 흔드는 與 강경파… 누굴 믿고 이리 무도한가

트렌드뉴스

-

1

모즈타바 첫 성명 “호르무즈 계속 봉쇄…피의 복수할것”

-

2

제니, ‘손가락 욕’ 사진 논란…사생팬-리셀러 겨냥?

-

3

[단독] 김경 “강선우가 돌려줬다는 5000만원, 내 돈 아냐”

-

4

[사설]국토 장관도 보유세 인상 시사… 거래세와의 균형이 핵심

-

5

국힘 당권파 부글부글 “오세훈에 목맬 필요있나…플랜B 있다”

-

6

테이저건 맞고도 꿈쩍않던 190㎝ 거구의 폭행범, 삼단봉으로 제압

-

7

靑직원 또 쓰러지자, 李 “나를 악덕 사업주라고…”

-

8

[사설]吳는 또 등록 보이콧, 공관위는 또 어물쩍… 전대미문의 일

-

9

새 옷 입기 전 세탁해야 할까…피부과 전문의 권고는?[건강팩트체크]

-

10

캐나다 잠수함 사업서 獨 폭스바겐 발빼…韓 수주 가능성 커지나

-

1

‘보수의 심장’ TK도 뒤집혔다…민주 29%, 국힘 25% 지지

-

2

‘검찰 개혁’ 갈라진 與… “대통령 협박” “李도 배신자” 정면충돌

-

3

‘사드’ 다음은… 美, 韓에 ‘전쟁 지원 요청’ 우려

-

4

‘대출 사기’ 민주당 양문석 의원 당선무효 확정

-

5

오세훈 “오늘은 공천 등록 못한다, 선거는 참여”…절윤 배수진

-

6

李 “신속히 민생 지원…직접 지원땐 현금보다 지역화폐로”

-

7

靑직원 또 쓰러지자, 李 “나를 악덕 사업주라고…”

-

8

‘법왜곡죄’ 1호 고발은 ‘李파기환송’ 조희대 대법원장

-

9

장동혁, ‘절윤’ 후속조치 일축… 오세훈, 공천 신청 안밝혀

-

10

[사설]檢개혁안 마구 흔드는 與 강경파… 누굴 믿고 이리 무도한가

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[사설]국토 장관도 보유세 인상 시사… 거래세와의 균형이 핵심](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/133521429.1.thumb.jpg)

댓글 0