가입요건으로 삼는 집값 기준 완화

원룸-빌라 등은 여전히 가입 어려워

“일괄적 규제로 혼란 부추겨” 지적

18일 등록 임대사업자에 대한 ‘임대보증금 보증보험(임대보증보험)’ 의무 가입 시행을 앞두고 정부가 16일 보험 가입 요건을 일부 완화했다. 하지만 보증보험 가입 요건에 원룸과 빌라 등이 많은 현실이 제대로 반영되지 않아 보험 가입이 안 되는 사례가 적지 않다는 목소리가 커지고 있다.

임대보증보험은 집주인이 보증금을 돌려주지 않으면 보험사가 대신 돌려주는 상품이다. 대다수의 생계형 임대사업자를 투기꾼으로 간주하고 극소수 임대사업자로 인한 피해를 막겠다며 일괄적으로 도입한 규제가 시장 혼란을 부추긴다는 지적이 나온다.

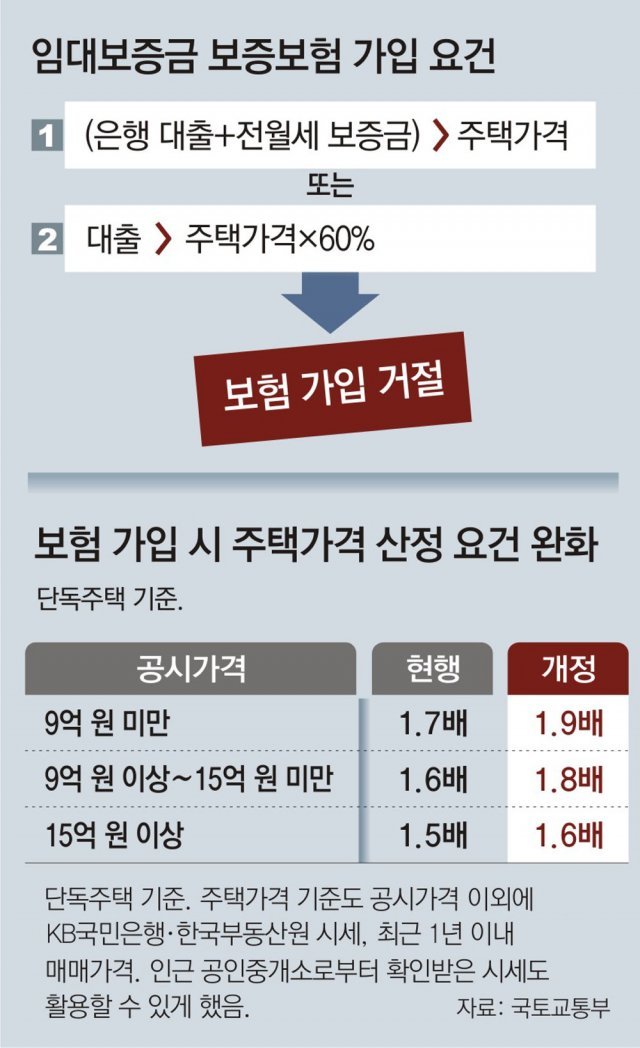

국토교통부가 이날 고시한 ‘공시가격 및 기준시가 적용비율’ 개정안에 따르면 임대보증보험 가입 시 주택가격으로 활용하는 공시가격 인정 비율이 기존 최고 1.7배에서 1.9배로 올랐다. 또 공시가격 외에도 △한국부동산원이나 KB국민은행이 집계한 시세 △1년 이내 매매가 △인근 공인중개사가 판단한 시세도 주택가격으로 인정해주기로 했다. 18일 이후 임대차 계약을 맺은 임대사업자가 보험에 가입하지 않으면 최고 2년의 징역이나 2000만 원의 벌금에 처해진다.

하지만 임대사업자들은 개정안을 적용해도 가입 불가 사례가 적지 않다고 반발했다. 등록 임대주택 10채 중 8채가량을 차지하는 원룸과 빌라 등 비(非)아파트는 공시가격이 시세 절반을 밑도는 경우가 많다. 또 아파트와 달리 한국부동산원이나 민간 기관은 원룸과 빌라 시세를 집계하지 않는다. 성창엽 대한주택임대인협회장은 “원룸과 빌라는 거래가 뜸해 시세 자체가 없는 경우가 대다수”라고 말했다. 게다가 보증금이 경매 시 최우선으로 변제받을 수 있는 소액(서울 기준 5000만 원 이하)인 경우 등 보증금을 떼일 우려가 없어도 의무 가입하도록 하는 중복 가입 문제도 있다.

이날 주택도시보증공사(HUG)에 따르면 집주인을 대신해 세입자에게 보증금을 돌려준 금액이 지난달 554억 원(259건)으로 월간 기준 역대 가장 많았다. 그만큼 세입자 피해 우려가 커진 셈이다. 하지만 현장에선 임대사업자 10명 중 6명은 1주택자이고, 100채 이상 가진 경우는 0.04%에 그치는 등 대다수의 임대사업자는 생계형이라는 지적이 나온다. 고준석 동국대 법무대학원 겸임교수는 “보험료를 줄이기 위해 임대사업자들은 전세 보증금을 낮추고 월세를 높일 것”이라며 “임대보증보험 의무가입제도가 장기적으로 원룸과 빌라 전세난을 심화시킬 것”이라고 말했다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0