종부세 과세특례 및 합산배제 Q&A

올해 주택임대사업자 3만3000명이 종합부동산세 합산배제 대상에서 제외된다. 임대주택 및 주택신축용 토지를 종부세 과세 대상에서 제외하는 합산배제 신청은 16일부터 시작된다. 주택 1채를 공동명의로 보유한 부부도 단독명의 1주택자처럼 종합부동산세(종부세) 세액공제를 받길 원하면 이날부터 명의변경을 신청할 수 있다.

국세청은 올해 종부세 정기고지에 앞서 약 46만 명에게 이러한 내용을 담은 ‘종부세 합산배제 및 과세특례’ 신고 안내문을 발송했다고 14일 밝혔다. 신고 기간은 이달 16일부터 30일까지다. 올해는 공동명의 1주택자 특례 신고가 추가된다. 합산배제 대상에서 단기임대(4년), 장기(10년) 아파트임대주택 유형은 폐지됐다. 관련 내용을 문답(Q&A) 형식으로 정리했다.

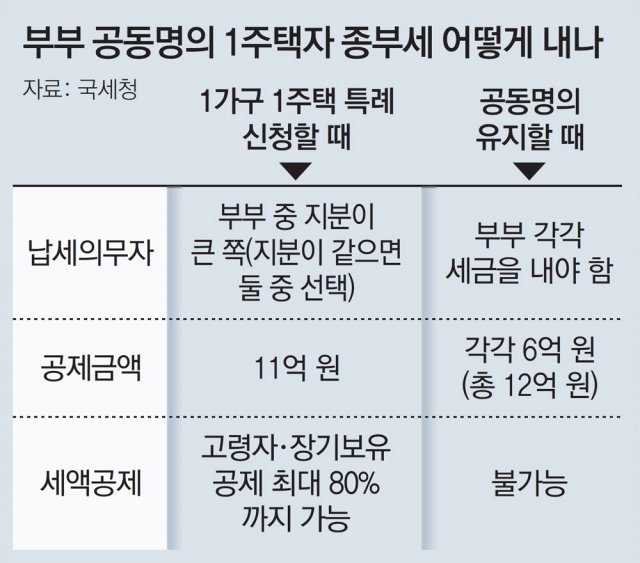

―공동명의와 단독명의 중 어느 쪽을 선택해야 세금을 절약할 수 있나.

―부부가 주택과 토지를 각각 보유한 경우도 단독명의자처럼 세액공제를 받을 수 있나.

“남편이 주택 지분을 100%, 부인이 부속 토지의 지분을 100% 가지고 있다면 이번 과세특례를 적용받아 단독명의자처럼 세액 공제를 받을 수 있다. 다만 다른 가구원이 주택을 소유하지 않아야 한다. 즉 1가구 1주택을 유지해야 한다.”

―부부가 공동명의로 주택 1채와 다른 집의 부속 토지를 갖고 있다면 특례를 인정받나.

―기존에 합산배제 신고된 임대주택의 등록이 말소됐다. 합산배제 제외 신고를 해야 하나.

“지난해 7·10대책에서 4년 단기임대 주택과 10년 장기일반 아파트 매입임대주택 유형이 종부세 합산배제 대상에서 빠졌다. 이 때문에 대상에서 빠진 주택에 대해선 반드시 합산배제 제외 신고를 해야 한다. 신고하지 않으면 가산세를 내야 한다. 당국은 합산배제 대상에서 빠지는 임대주택 사업자가 약 3만3000명에 이를 것으로 추산했다. 또 임대주택 사업자가 전월세 상한제 상한선(5%)을 위반해 임대료를 인상하면 2년간 합산배제를 적용받지 못한다.”

―5층 이상 도시형 생활주택을 임대등록했는데 합산배제가 가능한가.

“개정된 ‘민간임대주택에 관한 특별법’에 따라 5층 이상 도시형 생활주택은 아파트에서 제외돼 합산배제가 가능하다. 다만 지난해 7월 11일에서 지난해 8월 17일 사이 등록 신청한 도시형 생활주택은 합산배제 대상에서 제외된다.”

“종부세 과세 기준일인 6월 1일 현재 주택을 임대하고 있다면 합산배제 신고기한인 이달 30일까지 지방자치단체에 임대사업자 등록을 하고 세무서에 주택임대업 사업자로 등록해야 합산배제를 적용받는다.”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0