상속받은지 5년 지나면 주택수 포함

1주택자 양도세 비과세 적용 못받아

부모집에 함께 살던 자녀 상속땐

부모 보유기간 인정해 비과세 가능

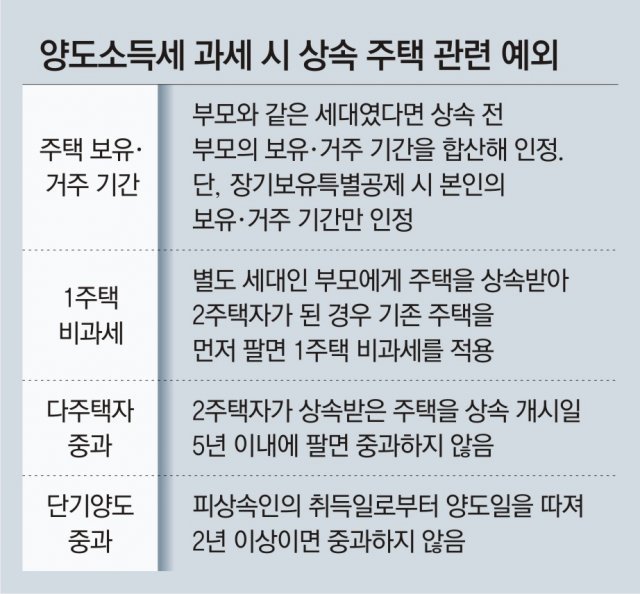

그런데 양도세 과세에도 여러 예외가 있다. 1주택에 대한 양도세 비과세가 대표적이다. 이 경우 양도금액이 9억 원까지는 양도세가 없고, 9억 원 초과분에는 장기보유특별공제를 적용해 보유 및 거주기간에 따라 최대 80%까지 차감받을 수 있다. 반면 다주택자가 조정대상지역 주택을 양도하면 기본세율(6∼45%)에 최대 30%포인트가 중과되며, 장기보유특별공제도 적용되지 않는다.

양도하는 주택을 제외한 다른 주택이 주택 수에 포함되는지, 양도하는 부동산의 보유 및 거주 기간이 양도세를 좌우하는 셈이다. 일반적으로 부동산 보유 기간은 취득일부터 양도일까지다. 비과세와 장기보유특별공제를 정할 때 필요한 거주 기간은 소유자로서 거주한 기간으로 판단하는 게 원칙이다.

본인이 원래 소유하던 집이 아니라 상속받은 주택을 먼저 팔 경우 매각 시점이 상속 개시일로부터 5년 이내라면 2주택자에 대한 중과세를 적용하지 않는다. 반면 5년이 지났다면 2주택으로 중과세한다. 상속받은 주택은 일정 기간 안에 매각하도록 중과세의 유예 기간을 둔 것이다.

부동산을 단기간 보유하다 양도하면 단기 양도에 따른 중과세율을 적용하는 게 원칙이다. 보유 기간이 1년 미만이면 세율은 70%, 1년 이상 2년 미만이면 60%로 오른다. 하지만 상속받은 부동산에는 예외적인 기준을 적용한다. 상속받은 부동산의 보유 기간은 피상속인의 취득일부터 계산한다. 이 기간이 2년 이상이면 단기 양도에 따른 중과세를 피할 수 있다.

상속받은 부동산이 주택이라면 비과세 여부에 대한 판단도 중요하다. 예컨대 본인 소유의 주택은 없는 상태에서 부모의 집을 상속받고 그 집을 바로 양도할 경우 부모와 자녀가 상속개시일 당시 같은 세대였는지 별도 세대였는지에 따라 비과세 여부가 갈린다.

단기 양도세율과 비과세와는 달리 장기보유특별공제 적용 시에는 상속받은 부동산일지라도 부모 등 피상속인의 보유 및 거주 기간을 합산하지 않는다. 상속 개시일 후 본인의 보유 및 거주 기간만 인정된다는 뜻이다.

상장지통(喪杖之痛)은 인생사 중 가장 큰 슬픔 중 하나다. 마음을 추스르고 평정심을 찾기까지는 상당한 시간이 걸릴 수 있다. 그러나 부모님이 물려주신 소중한 재산이 잘 정리될 수 있도록 하려면 정신을 바짝 차려야 한다.

우병탁의 절세통통(㪌通) >

구독 19

![[우병탁의 절세통통(㪌通)]‘동거봉양’ 2주택자, 양도세 10년간 비과세](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2021/10/25/109906414.1.jpg)

이런 구독물도 추천합니다!

-

사설

구독 779

-

이기진의 만만한 과학

구독 37

-

비즈워치

구독 2

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0