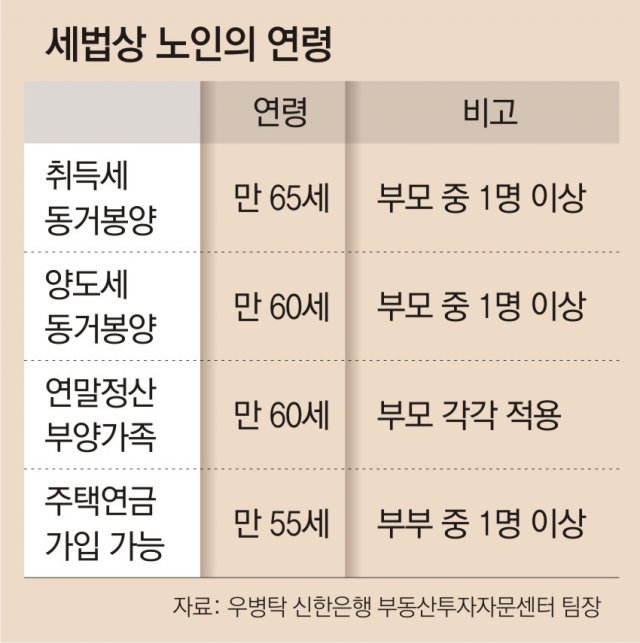

직계존속 한 명만 60세 넘으면 적용

중증 질환 등은 60세 미만도 가능

배우자 부모와 같이 살 때도 해당

다만 취득세 동거봉양 기준은 65세

그런데 양도하는 시점에 2주택인 경우에도 일정한 요건을 갖추면 1주택을 양도한 것처럼 인정될 수 있다. 동거봉양에 의한 일시적 2주택자의 사례다. 1주택을 보유하고 1가구를 구성하는 자가 역시 1주택을 보유하고 있는 직계존속을 동거봉양하기 위해 가구를 합침으로써 1가구가 2주택을 보유하게 되는 경우 가구를 합친 날로부터 10년 이내에 먼저 양도하는 주택은 이를 1가구 1주택으로 본다. 남은 1주택도 그 후에 역시 1주택으로 비과세 혜택을 받을 수 있다.

동거봉양을 하기 위한 부모의 나이는 몇 세부터 가능할까? 만 60세를 기준으로 한다. 연령의 판단 기준 시점은 가구 합가일이다. 직계존속 둘 중 한 사람만 만 60세를 넘으면 된다. 또 보건복지부 장관이 정하여 고시하는 중증 질환, 희귀난치성 질환 또는 결핵 환자의 경우에는 부모 둘 다 만 60세 미만이라도 가능하다. 중증 질환은 갑상샘암을 포함한 모든 암과 중풍, 치매 등 병의 종류에 관계없이 장기간 치료가 필요한 경우라면 모두 해당된다. 기혼자의 경우 본인의 직계존속뿐 아니라 배우자의 직계존속과 합가하는 경우에도 당연히 동거봉양으로 인정된다.

세법과는 별개로 서울에 거주하는 만 65세 이상을 대상으로 설문조사한 결과에 따르면 이들은 평균 72.5세를 노인으로 보고 있다고 한다. 대법원에서는 2018년 기존 30년간의 판례를 깨고 노동자의 가동 연한을 만 60세에서 65세로 높여서 판단하고 있다. 다만 손해배상과 관련된 판결에서 근무 가능 연한 판단의 기준을 제시했을 뿐이다. 따라서 노인의 나이 기준에 대한 판단은 법제도 측면에서 사안별로 다를 수밖에 없다.

심지어 같은 세법 내에서도 세목에 따라 노인의 나이, 그중에서도 가구의 합가와 동거봉양에 대한 부분, 소득세 공제 대상에 대한 기준이 제각각 다르다는 점을 유념할 필요가 있다. 노인의 나이는 세법상 그때그때 다르다.

우병탁의 절세통통(㪌通) >

구독 19

![[우병탁의 절세통통(㪌通)]용도에 따라 달라지는 농지 세금](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2021/12/09/110716902.1.jpg)

이런 구독물도 추천합니다!

-

초대석

구독 2

-

광화문에서

구독 134

-

동아시론

구독 36

-

- 좋아요

- 1개

-

- 슬퍼요

- 1개

-

- 화나요

- 1개

댓글 0