내년부터 ‘원리금, 소득의 40%내로’… 대출자 260만명 규제 사정권에

7월부턴 1억 넘는 대출에도 적용, 당국 “가계빚 증가땐 전세대출 포함”

총대출 2억 넘으면 한도 확 줄어든다

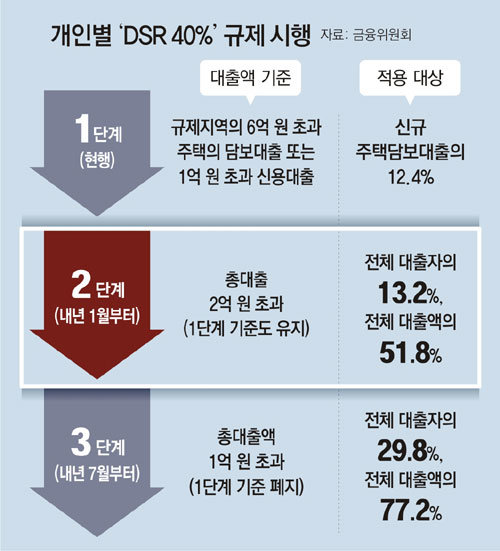

내년 1월부터 2억 원 넘는 기존 대출이 있으면 신규 대출 한도가 대폭 줄어든다. 매년 갚아야 하는 원금과 이자가 연소득의 40%를 넘지 않도록 하는 깐깐한 대출 규제가 약 260만 명을 대상으로 앞당겨 시행되기 때문이다. 이어 내년 7월부터는 총대출이 1억 원만 넘어도 이 규제를 적용받는다.

그동안 주택 등 담보가 있으면 돈 빌리기가 쉬웠지만 앞으로는 상환 능력을 따져 대출 한도를 정하기 때문에 소득이 상대적으로 낮은 청년, 서민층이 타격을 받을 것으로 보인다.

금융위원회는 26일 이런 내용의 ‘가계부채 관리 강화 방안’을 발표했다. 버는 만큼 돈을 빌려주는 ‘총부채원리금상환비율(DSR) 규제’를 앞당겨 시행하고 제2금융권 대출을 동시에 조이는 데 초점을 맞췄다. 전방위 대출 규제에도 가계부채 증가세가 잡히지 않자 추가 대책을 내놓은 것이다.

내년 1월부터 전체 대출자의 13.2%(260만 명)가, 7월부터 29.8%(600만 명)가 규제 사정권에 들어간다. 일부 대출자는 주택담보대출 한도가 절반으로 줄어들 수 있다.

또 저축은행, 카드사 등 제2금융권에 적용되는 DSR 규제도 현행 60%에서 내년 1월부터 50%로 강화된다. 은행 대출 문턱이 높아져 제2금융권으로 대출 수요가 몰리는 ‘풍선효과’를 막기 위해서다. 특히 카드론(장기카드대출)도 내년부터 DSR 규제 대상에 새롭게 포함돼 생계자금 용도로 카드론을 써온 사람들이 영향을 받을 것으로 보인다.

금융위는 이번 대책에도 대출 증가세가 계속되면 DSR 규제를 더 강화하고 이번에 제외한 전세대출도 DSR 산정에 포함시키는 ‘플랜B’를 가동할 방침이다. 고승범 금융위원장은 “이번 방안을 차질 없이 이행해 내년 가계부채 증가율을 4∼5%대 수준으로 안정화시키겠다”며 “필요하다고 판단되면 미리 제시한 (플랜B) 과제를 적절한 시기에 시행하는 방안도 강구할 것”이라고 했다.

연봉 5000만원 6억 서울집 살때, 대출 2억4000만 → 1억5000만원

가계부채 관리 강화 방안 Q&A

A 씨처럼 내년 1월부터 DSR 40%를 새로 적용받는 사람은 현행 대출자를 기준으로 약 260만 명에 이른다. 내년 7월부터는 600만 명으로 늘어난다. 대출을 받아 집을 사려면 마이너스통장 한도를 줄이고 불필요한 대출을 미리 갚아야 할 것으로 보인다. 금융위원회가 26일 발표한 ‘가계부채 관리 강화 방안’의 주요 내용을 Q&A로 정리했다.

Q. DSR 40%가 뭔가.

A. DSR는 주택대출, 신용대출 등 개인이 받은 모든 대출의 연간 원리금(원금+이자) 상환액을 연소득으로 나눈 값이다. DSR 40%는 연소득이 5000만 원일 때 매년 갚는 원리금이 2000만 원을 넘지 않는 선에서 대출해 준다는 뜻이다. 내년 1월부터 기존 대출과 신규 대출 신청분을 더한 총대출이 2억 원을 초과하면 DSR 40%가 적용된다.

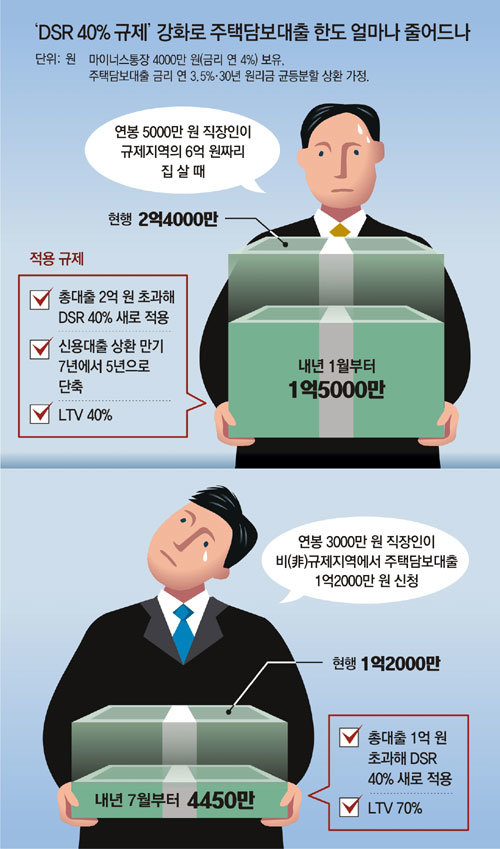

A. 지금도 서울 등 규제지역에서 6억 원 넘는 집을 살 때 주택담보대출을 받거나 1억 원 넘는 신용대출을 받으면 DSR 40%가 적용된다. 하지만 DSR를 계산할 때 일괄 적용되는 신용대출 만기가 현행 7년에서 내년 1월부터 5년으로 줄어든다. 만기가 주는 만큼 한 해 갚는 원리금이 늘어나 대출 한도가 축소되는 것이다. 예컨대 연봉이 5000만 원이고 신용대출 4000만 원(금리 연 4%)을 받은 B 씨가 서울에서 7억 원짜리 집을 살 때 지금은 2억3500만 원까지 빌릴 수 있다. 하지만 내년부터 1억9300만 원으로 준다.

Q. 마이너스통장을 만들어 두고 안 써도 영향을 받나.

A. 그렇다. 마이너스통장은 실제 사용 금액이 아니라 한도 금액을 기준으로 DSR를 계산한다. 따라서 주택담보대출 등 다른 대출을 받을 계획이라면 마이너스통장 한도를 줄이는 게 좋다.

Q. 내년 7월 DSR 40% 대상이 더 확대된다는데.

A. 내년 7월부터 총대출이 1억 원을 초과하면 DSR 40%를 적용받는다. 전체 대출자의 29.8%가 해당된다. 연소득 3000만 원이고 한도 4000만 원짜리 마이너스통장을 가진 C 씨가 비(非)규제지역에 집을 살 때 주택담보대출 1억2000만 원을 신청한다면 내년 6월까지는 해당 금액을 다 빌릴 수 있다. 하지만 내년 7월부터 4450만 원으로 줄어든다.

Q. 이미 대출이 2억 원 넘는데 DSR 40%를 초과하는 만큼 갚아야 하나.

A. 아니다. 기존 대출에 대해선 소급 적용하지 않는다. 기존 대출의 만기를 연장하거나 다른 대출로 갈아탈 때도 새 DSR 규제가 적용되지 않는다. 다만 기존 대출이 이미 DSR 40%를 넘었다면 새로 대출을 받을 수 없다.

Q. 전세대출도 영향을 받나.

A. 아니다. 전세대출은 DSR 규제에 포함되지 않는다. 햇살론, 사잇돌대출 같은 서민금융상품, 300만 원 이하 소액대출, 보험계약대출 등도 DSR 40%가 넘더라도 받을 수 있다.

Q. 분양을 앞두고 있는데 집단대출은 어떻게 되나.

A. 아파트, 오피스텔 등 분양주택의 중도금대출은 영향이 없다. 하지만 내년 1월부터 잔금대출은 DSR 대상에 포함된다. 다만 내년 1월 전에 입주자 모집공고를 낸 경우라면 해당되지 않는다. 예컨대 올해 5월 입주자 모집공고를 낸 주택에 대해 2024년 1월 잔금대출 3억 원을 받는다면 DSR에 포함되지 않는다.

Q. 카드론 한도는 얼마나 줄어드나.

A. 내년 1월부터 카드사, 보험사 등 제2금융권에서도 DSR 50%까지만 대출받을 수 있다. 그동안 DSR 산정에서 제외했던 카드론도 포함된다. 기존 대출을 2억500만 원 갖고 있는 연소득 4000만 원인 D 씨가 카드론 800만 원을 신청하면 올해까지 이 돈을 모두 받을 수 있다. 하지만 내년부터는 636만 원까지 카드론을 받을 수 있다.

Q. 원리금 분할상환을 꼭 해야 하나.

A. 아니다. 강제하는 건 아니지만 인센티브를 제공해 분할상환 비중을 늘릴 계획이다. 특히 만기 때 주로 일시에 갚는 전세대출과 신용대출에 인센티브를 주기로 했다. 예컨대 신용대출을 받아 대출액의 40% 이상을 8년간 분할상환 한다면 DSR를 계산할 때 일괄 적용하는 5년 만기 대신 8년을 적용한다. 이러면 DSR 비율이 떨어져 대출 한도가 늘어난다.

Q. 전세대출은 계속 규제에서 제외되나.

A. 그렇지 않다. 내년부터 가계대출 총량 관리에 다시 포함된다. 특히 이번 대책에도 가계부채 증가세가 꺾이지 않으면 전세대출 보증 비율이 인하되거나 전세대출을 받은 뒤 추가로 대출을 받을 때 DSR 계산에 전세대출 원금을 포함하는 방안이 시행될 수 있다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

![“누군가 차 긁고 페인트 덕지덕지” 차주 하소연 [e글e글]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/130388053.3.thumb.jpg)

댓글 0