변동금리 비중 증가추세 여전… “금리差 0.5%內면 고정금리 고려를”

보험사들도 대출금리 인상 잇달아, 당국 ‘2금융권 대출 억제’도 부담

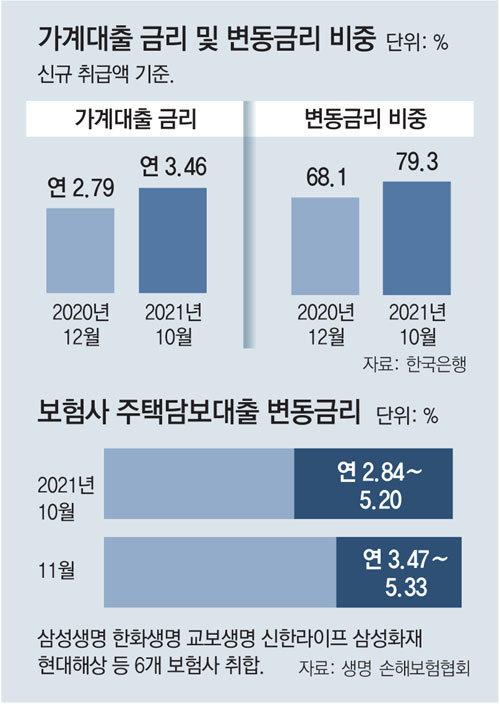

‘기준금리 1% 시대’가 열렸지만 가계대출의 80% 가까이는 여전히 금리 상승의 충격을 그대로 받는 변동금리인 것으로 나타났다. 은행권에 이어 보험사들도 대출 금리를 올린 데다 내년 제2금융권의 가계대출 관리가 한층 강화될 것으로 예상돼 대출자들의 부담은 더 커질 것으로 전망된다.

28일 한국은행에 따르면 10월 은행권 가계대출에서 변동금리가 차지하는 비중(신규 취급액 기준)은 79.3%로 집계됐다. 9월(78.6%)보다 변동금리 비중이 0.7%포인트 늘었고 지난해 12월(68.1%)과 비교하면 11.2%포인트나 증가했다.

통상 금리 상승기에는 앞으로 커질 이자 부담을 감안해 고정금리를 이용하는 대출자가 많아진다. 은행권 가계대출 금리(가중 평균·신규 취급액 기준)는 지난해 12월 연 2.79%에서 지난달 3.46%로 올랐다. 여기에다 한은이 기준금리를 11월에 0.25%포인트 추가 인상한다는 전망이 굳어지면서 대출 금리가 더 오를 것이라는 관측이 지배적이었다.

시중은행 관계자는 “일반적으로 고정금리와 변동금리 차이가 0.5%포인트 이내라면 고정금리를 고려해 볼 만하다”고 했다.

은행권에 이어 보험사들도 대출 금리를 빠르게 올리면서 대출자들의 이자 부담은 커지고 있다. 이달 현재 삼성생명 한화생명 교보생명 신한라이프 삼성화재 현대해상 등 6개 보험사의 주택담보대출 변동금리(30년 만기 분할 상환, 나이스신용평가 840∼880점 기준)는 연 3.47∼5.33%다. 지난달(2.84∼5.20%)과 비교해 금리 하단이 0.63%포인트 급등해 보험권에서 금리 2%대 주택담보대출은 사라졌다.

또 새마을금고는 대출 총량 관리를 위해 29일부터 잔금대출을 포함한 주택 구입 목적의 신규 가계대출을 전면 중단한다. 여기에다 금융당국이 내년 저축은행 등의 대출 증가율 목표치를 올해보다 낮추기로 해 제2금융권의 대출 문은 더욱 좁아질 것으로 보인다. 당국은 올해 21.1%였던 저축은행의 대출 증가율 목표치를 내년 10.8∼14.8%로 하향 조정한 것으로 알려졌다. 상호금융의 대출 증가율 목표치도 올해 4.1%에서 더 낮아질 것으로 보인다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0