“돈 몰리는 ‘IRP’ 잡아라” 증권사-은행, 사활 건 유치전

- 동아일보

공유하기

글자크기 설정

최대 16.5% 세액공제 혜택에… 작년 34조원서 올해 9월 43조로

수익률 높은 증권사로 유입 늘자… 은행, ETF 투자 상품으로 반격

매년 수조 원씩 몸집을 불리는 개인형 퇴직연금(IRP) 시장을 선점하기 위한 금융사 간 경쟁이 치열해지고 있다. 수익률이 높은 실적배당형 상품을 찾아 증권사로 옮겨가는 ‘머니무브’가 계속되자, 은행들이 신탁 방식으로 상장지수펀드(ETF)를 운용하는 IRP를 새롭게 선보이며 역공에 나섰다.

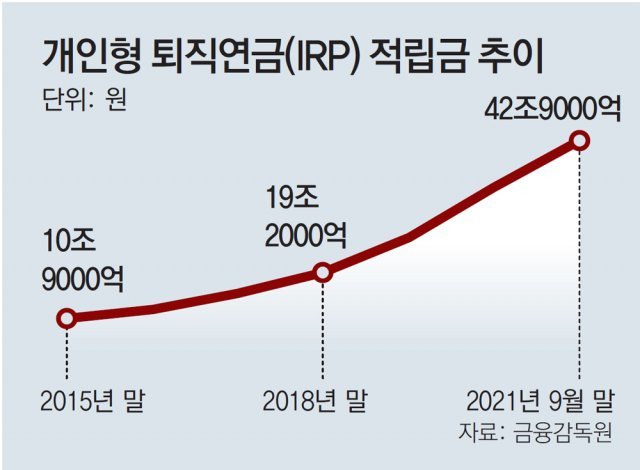

13일 금융감독원에 따르면 9월 말 현재 IRP 적립금은 42조9000억 원으로 지난해 말(34조4000억 원)에 비해 24.7% 늘었다. 2017년 말(15조3000억 원)과 비교하면 4년여 만에 2.8배로 급증했다. IRP는 연간 700만 원 한도에서 최대 16.5%의 세액공제를 받을 수 있는 ‘세테크’ 상품으로 투자자들의 관심을 받고 있다.

위기감을 느낀 은행들은 IRP를 통해 ETF에 투자하는 상품을 잇달아 내놓으며 ‘연금 개미’ 공략에 나섰다. 그 대신 실시간 매매가 아니라 가입자들의 돈을 모아 ETF에 투자하는 신탁 방식의 우회로를 택했다.

앞서 금융당국이 퇴직연금 계좌에서 ETF 시세를 제공하고 실시간 거래 서비스를 하는 것은 증권사 업무로 규정한다는 유권해석을 내놨기 때문이다. 하나은행은 지난달 22일, 신한은행은 이달 1일 IRP ETF 신탁상품을 내놨고 KB국민은행, 우리은행도 이달 내로 선보일 예정이다.

다만 은행권 퇴직연금 ETF는 고객이 원하는 가격에 실시간으로 거래할 수 없어 ‘반쪽짜리’ 실적배당형 상품이라는 지적도 나온다. 시중은행 관계자는 “24시간 주문 가능하고 펀드처럼 매달 적립식으로 운용하는 방안 등을 검토하고 있다”고 했다. 윤석명 한국연금학회장은 “원리금 보장형 상품에 집중했던 은행들이 ETF 투자 방법을 찾으면서 전체 퇴직연금 수익률이 올라가는 긍정적 효과가 나타날 것”이라고 봤다.

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

“전쟁중 이란에 21조원 안겨주나”…트럼프 석유판매 허용 ‘역풍’

-

2

李 “베이커리카페 10년하면 가업? 꼼수 감세”

-

3

항공사 기장 살해범은 49세 김동환

-

4

배우 박성웅, 해병대 ‘임성근 위증’ 재판 불출석

-

5

꽃다발 속에 몰래카메라…3개월간 침실 찍고 있었다

-

6

흑설탕, 백설탕보다 자연스럽고 건강하다는데…진실은?[건강팩트체크]

-

7

부산서 대선뒤 “파랑이냐 빨강이냐”…택시기사 폭행 20대 실형

-

8

“스톱, 스톱!” 10번 외쳤지만…여객기-소방차 ‘쾅’

-

9

“방에 있는데 ‘쾅’”…하늘서 떨어진 운석, 지붕 뚫고 내려왔다

-

10

김병욱 “장남 부부 누적소득 17억…강남 아파트 살 돈 충분” 해명

-

1

李 “어르신 무료 대중교통, 출퇴근 시간엔 제한 연구해보라”

-

2

김정은 “한국을 가장 적대적 국가로 공인…철저히 배척하고 무시”

-

3

전두환 손자가 그린 ‘가족사 웹툰’ 6780만뷰…“놀랍고 얼떨떨”

-

4

韓, 유엔 北인권결의안 공동제안국 불참 검토

-

5

李 “국방은 누구에게도 못 맡겨…자주국방이 통합방위 핵심”

-

6

이진숙 “컷오프 재심 청구…대구시장外 다른 선택지 고려안해”

-

7

권양숙 여사, 檢개혁 보고에 눈물…정청래 “盧 그리워, 안아드려도 되겠나”

-

8

李, 안철수 겨냥 “개구리 보호한다고 모기까지 보호하는 건 아냐”

-

9

李 “베이커리카페 10년하면 가업? 꼼수 감세”

-

10

안철수 “李, 코스피 관련 공무원 주식투자도 막을건가”

트렌드뉴스

-

1

“전쟁중 이란에 21조원 안겨주나”…트럼프 석유판매 허용 ‘역풍’

-

2

李 “베이커리카페 10년하면 가업? 꼼수 감세”

-

3

항공사 기장 살해범은 49세 김동환

-

4

배우 박성웅, 해병대 ‘임성근 위증’ 재판 불출석

-

5

꽃다발 속에 몰래카메라…3개월간 침실 찍고 있었다

-

6

흑설탕, 백설탕보다 자연스럽고 건강하다는데…진실은?[건강팩트체크]

-

7

부산서 대선뒤 “파랑이냐 빨강이냐”…택시기사 폭행 20대 실형

-

8

“스톱, 스톱!” 10번 외쳤지만…여객기-소방차 ‘쾅’

-

9

“방에 있는데 ‘쾅’”…하늘서 떨어진 운석, 지붕 뚫고 내려왔다

-

10

김병욱 “장남 부부 누적소득 17억…강남 아파트 살 돈 충분” 해명

-

1

李 “어르신 무료 대중교통, 출퇴근 시간엔 제한 연구해보라”

-

2

김정은 “한국을 가장 적대적 국가로 공인…철저히 배척하고 무시”

-

3

전두환 손자가 그린 ‘가족사 웹툰’ 6780만뷰…“놀랍고 얼떨떨”

-

4

韓, 유엔 北인권결의안 공동제안국 불참 검토

-

5

李 “국방은 누구에게도 못 맡겨…자주국방이 통합방위 핵심”

-

6

이진숙 “컷오프 재심 청구…대구시장外 다른 선택지 고려안해”

-

7

권양숙 여사, 檢개혁 보고에 눈물…정청래 “盧 그리워, 안아드려도 되겠나”

-

8

李, 안철수 겨냥 “개구리 보호한다고 모기까지 보호하는 건 아냐”

-

9

李 “베이커리카페 10년하면 가업? 꼼수 감세”

-

10

안철수 “李, 코스피 관련 공무원 주식투자도 막을건가”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0