공유하기

연체율이 폭로한 ‘경제적 불평등’…부자·은행만 돈 벌었다

- 뉴스1

글자크기 설정

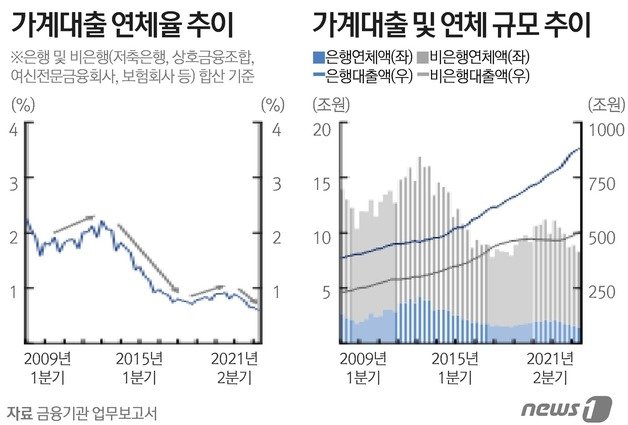

가계대출 연체율이 금융위기 이후 최저 수준으로 떨어졌지만 마냥 반길 수만은 없다는 지적이다. 고신용자에 대한 대출이 크게 확대된 점이 연체율 하락의 주된 배경이기 때문이다.

이는 계층간 대출 접근성 격차 확대에 따른 경제적 불평등이 심화됐음을 의미한다. 실제 고신용 가계대출은 부동산시장에 집중됐다. 최근 집값 폭등 영향으로 대출 접근이 용이한 고신용자와 그렇지 못한 저신용자간 자산 격차는 더욱 확대됐다.

고신용자 못지 않게 은행들도 큰 재미를 봤다. 담보가 확실한 부동산대출 확대에다 연체율마저 떨어져 은행들은 올해 사상 최대 실적을 기대한다.

한은은 코로나19 위기 상황 속에서도 연체율이 하락하게 된 배경 중 하나로 ‘신용위험 관리 강화 및 고신용자 대출 확대’를 꼽았다. 은행들이 신용위험을 관리하기 위해 주머니가 두둑한 고신용자 위주로 대출을 늘리면서 연체율 자체가 낮아졌다는 의미로 풀이된다.

무주택자이면서 비은행 신용대출을 보유한 차주의 연체율은 지난 3월말 기준 4.80%로 가장 높았다. ‘내 집’ 없이 비은행권에서 높은 이자에 돈을 빌릴 정도로 궁지에 몰린 중·저신용자들이 그만큼 많아진 셈이다.

이와 관련해 한은은 2013~2021년 평균 차주 신용도별 연체율이 기간 경과에 따라 어떻게 변화하는지를 분석했다.

중·저신용자 가계대출의 경우 대출취급 후 1년 경과시 연체율이 2.4%, 2년 경과시 3.3%, 3년 경과시 3.5%로 가파르게 상승했다. 고신용자 가계대출은 3년의 기간이 경과해도 0.1~0.3% 수준에서 완만하게 상승했다. 고신용자와 달리 저신용자들이 앞으로도 빚에 허덕일 가능성이 큰 셈이다.

한은은 이 보고서에서 “가계부채가 부동산 시장에 집중되고 부동산 가격이 빠르게 상승하면서 계층 간 대출 접근성 격차가 곧 자산 격차 확대로 이어지는 등 경제적 불평등이 심화된 측면이 있다”고 지적했다.

이를 두고 강성진 고려대 경제학과 교수는 “통상 불경기에서는 대기업 역시 타격을 입지만, 이번 코로나19 사태 속에서 우리나라 대기업들은 수출에 힘입어 실적이 나아졌다”며 “주식과 부동산 시장에 돈이 몰리면서 고소득층은 자산을 불린 반면, 저소득층은 생활자금 부족으로 어려움을 겪은 탓에 자산이 줄어든 것으로 보인다”고 분석했다.

이어 “단순히 저소득층 이자 부담을 경감한다는 이유만으로 한국은행의 기준금리 인상을 반대해선 안되며, 정부가 저소득층의 부채와 이자 부담을 줄이는 재정정책을 펼쳐야 한다”고 말했다.

김정식 연세대 경제학부 교수는 경제적 양극화도 문제지만 향후 기준금리 인상에 따른 ‘부동산 버블’ 붕괴 역시 우려스럽다고 지적했다.

김 교수는 “부동산 시장이 연착륙하지 않고 급작스럽게 붕괴된다면 가계대출 부실화, 금융부실로 이어져 금융위기가 재현될 우려가 있다”며 “이를 막을 책임은 정책 당국에 있으며 한국은행이 기준금리를 높일 경우 조세정책은 풀어주는 식으로 정책 조합을 잘 써야 한다”고 말했다. 아울러 “동시에 저신용자 연체를 줄이기 위한 서민금융도 확대해야 한다”고 말했다.

(서울=뉴스1)

트렌드뉴스

-

1

민생지원금, 누가 얼마나?…4인가구 ‘40만~240만원’

-

2

트럼프 “전쟁 안 도와준 나라들, 너희 스스로 석유 확보하라”

-

3

‘대구 신천 캐리어 시신’ 범인은 딸과 사위였다

-

4

“옷 갈아입는데 벽 틈에 사람 눈이”…투숙객 폭로에 태국 리조트 발칵

-

5

이란 ‘호르무즈 통행료’ 공식화…“연간 150조원 수입 거둘 것”

-

6

“속이 시원”…상의벗고 난동 문신男, 경찰이 업어치기로 제압

-

7

법원 “국힘 김영환 컷오프 효력정지”…정당 공천에 이례적 개입

-

8

트럼프 “6주 후 이란 떠난다” 유가 하락-증시 급반등

-

9

김수민 “김영환 가처분 인용으로 나는 후보자격 상실”

-

10

‘국민 70%’ 3577만명에 ‘고유가 지원금’…최대 60만원 준다

-

1

‘국민 70%’ 3577만명에 ‘고유가 지원금’…최대 60만원 준다

-

2

이정현 국힘 공관위원장 두 번째 사의…위원도 전원 사퇴

-

3

트럼프 “전쟁 안 도와준 나라들, 너희 스스로 석유 확보하라”

-

4

국민의힘 “대구 시민이 표 찍는 기계? 김부겸 막말”

-

5

“속이 시원”…상의벗고 난동 문신男, 경찰이 업어치기로 제압

-

6

트럼프, 전쟁비용 청구하나…“아랍국 분담 꽤 관심있다”

-

7

트럼프, 호르무즈 나몰라라?…폐쇄된채 전쟁 끝내나

-

8

장기기증 故김창민 감독… 알고보니 폭행 당해 뇌사

-

9

법원 “국힘 김영환 컷오프 효력정지”…정당 공천에 이례적 개입

-

10

李 “쓰레기봉투 재고 충분…지엽적 문제 과장”

트렌드뉴스

-

1

민생지원금, 누가 얼마나?…4인가구 ‘40만~240만원’

-

2

트럼프 “전쟁 안 도와준 나라들, 너희 스스로 석유 확보하라”

-

3

‘대구 신천 캐리어 시신’ 범인은 딸과 사위였다

-

4

“옷 갈아입는데 벽 틈에 사람 눈이”…투숙객 폭로에 태국 리조트 발칵

-

5

이란 ‘호르무즈 통행료’ 공식화…“연간 150조원 수입 거둘 것”

-

6

“속이 시원”…상의벗고 난동 문신男, 경찰이 업어치기로 제압

-

7

법원 “국힘 김영환 컷오프 효력정지”…정당 공천에 이례적 개입

-

8

트럼프 “6주 후 이란 떠난다” 유가 하락-증시 급반등

-

9

김수민 “김영환 가처분 인용으로 나는 후보자격 상실”

-

10

‘국민 70%’ 3577만명에 ‘고유가 지원금’…최대 60만원 준다

-

1

‘국민 70%’ 3577만명에 ‘고유가 지원금’…최대 60만원 준다

-

2

이정현 국힘 공관위원장 두 번째 사의…위원도 전원 사퇴

-

3

트럼프 “전쟁 안 도와준 나라들, 너희 스스로 석유 확보하라”

-

4

국민의힘 “대구 시민이 표 찍는 기계? 김부겸 막말”

-

5

“속이 시원”…상의벗고 난동 문신男, 경찰이 업어치기로 제압

-

6

트럼프, 전쟁비용 청구하나…“아랍국 분담 꽤 관심있다”

-

7

트럼프, 호르무즈 나몰라라?…폐쇄된채 전쟁 끝내나

-

8

장기기증 故김창민 감독… 알고보니 폭행 당해 뇌사

-

9

법원 “국힘 김영환 컷오프 효력정지”…정당 공천에 이례적 개입

-

10

李 “쓰레기봉투 재고 충분…지엽적 문제 과장”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0