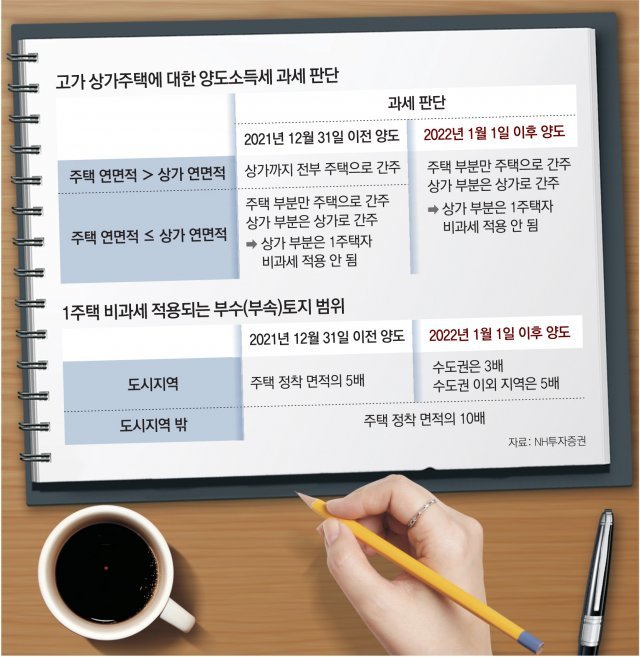

올해부터 12억 이상 상가주택은 상가 부분을 주택으로 간주 안해

‘상가 5억-주택 10억짜리’ 양도세

작년 400만원, 올해 7000만원

Q. A 씨는 2011년 서울에서 1층은 상가, 2·3층은 주택으로 된 상가주택을 6억 원에 사들였다. 나중에 매도하더라도 양도소득세가 없다는 장점에 끌렸다. 현재 A 씨는 건물 1·2층은 세를 주고 3층에서 거주하고 있다. 그런데 올해 상가주택을 매도하면 양도세가 발생한다는 얘기를 들어 불안하다. 실제 양도세를 얼마나 내야 하는지 궁금하다.

그런데 올해 1월 1일부터 상가주택에 대한 양도세 비과세 기준이 달라졌다. 12억 원이 넘는 고가 상가주택의 경우 상가 부분은 더 이상 주택으로 간주되지 않는다. 1주택 양도세 비과세를 주택 부분에 대해서만 받을 수 있다는 얘기다.

따라서 12억 원을 초과하는 상가주택은 면적과 무관하게 주택 부분에 대해서만 1주택 비과세와 최대 80%의 장기보유 특별 공제가 적용된다. 상가 부분은 세금을 내야 하고, 장기보유 특별 공제도 최대 30%까지만 받을 수 있다. 반면 주택 연면적이 더 큰 12억 원 이하 상가주택은 이전처럼 1주택 비과세가 적용된다.

A 씨가 1가구 1주택자이고 상가 50m², 주택 100m²로 구성된 상가주택을 15억 원(상가 5억 원, 주택 10억 원)에 매도한다고 가정해보자. 주택 연면적이 상가보다 크기 때문에 지난해 12월 처분했다면 전체가 주택으로 간주됐다. 따라서 전체 양도차익 중 12억 원을 초과하는 양도가액 비율에 대해서만 양도세를 납부하면 된다. 약 400만 원이다.

하지만 A 씨가 올해 이 상가주택을 처분한다면 양도세는 크게 오른다. 주택 부분은 10억 원으로 양도세가 비과세되지만, 상가 부분의 양도차익에 대해서는 양도세 납부 의무가 발생하기 때문이다. 이 경우 양도세는 약 7000만 원이다. 지방소득세를 포함하면 약 7700만 원이다.

양도세만 본다면 상가주택 보유자들이 올해 부동산을 매도하기에는 조건이 열악해 보인다. 다만 투자나 매도 결정은 단순히 양도세만 고려할 것은 아니기 때문에 바뀐 기준을 고려해 합리적인 의사결정을 하는 게 좋다.

머니 컨설팅 >

구독

![[머니 컨설팅]부인에 빌딩 증여뒤 팔면 양도세 절감](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2022/01/24/111415696.1.jpg)

이런 구독물도 추천합니다!

-

횡설수설

구독

-

송평인 칼럼

구독

-

e글e글

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

![[송평인 칼럼]결론 내놓고 논리 꿰맞춘 기교 사법](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/130511483.1.thumb.jpg)

댓글 0